中共中央、國(guó)務(wù)院印發(fā)《海南自由貿(mào)易港建設(shè)總體方案》以來大力支持海南逐步探索,穩(wěn)步推進(jìn)中國(guó)特色自由貿(mào)易港建設(shè)分步驟、分階段建立自由貿(mào)易港政策和制度體系。總體方案中明確了三項(xiàng)企業(yè)所得稅政策:鼓勵(lì)類產(chǎn)業(yè)企業(yè)減按15%稅率征收企業(yè)所得稅;旅游業(yè)、現(xiàn)代服務(wù)業(yè)、高新技術(shù)產(chǎn)業(yè)企業(yè)2025年前新增境外直接投資取得的所得免征企業(yè)所得稅;對(duì)企業(yè)符合條件的資本性支出允許在支出發(fā)生當(dāng)期一次性稅前扣除或者加速折舊和攤銷。

隨著一批核心政策落地實(shí)施,海南自由貿(mào)易港的相關(guān)政策受到了市場(chǎng)主體和社會(huì)大眾的極度關(guān)注。那么,在海南自貿(mào)港注冊(cè)公司時(shí)需要什么條件才能享受這些稅收優(yōu)惠政策,本文就帶大家一起來了解一下。

一

新政“企業(yè)所得稅”通覽

按照《關(guān)于海南自由貿(mào)易港企業(yè)所得稅優(yōu)惠政策的通知》(財(cái)稅〔2020〕31號(hào))的規(guī)定:

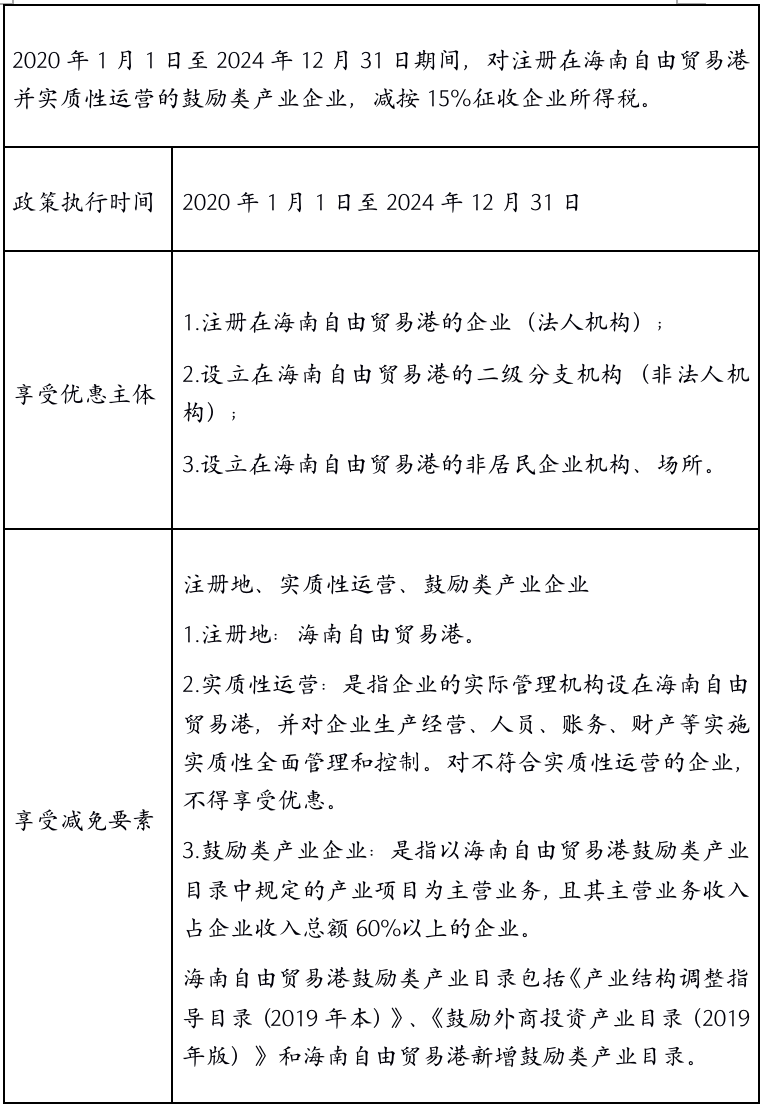

對(duì)注冊(cè)在海南自由貿(mào)易港并實(shí)質(zhì)性運(yùn)營(yíng)的鼓勵(lì)類產(chǎn)業(yè)企業(yè),減按15%的稅率征收企業(yè)所得稅。

本條所稱鼓勵(lì)類產(chǎn)業(yè)企業(yè),是指以海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄中規(guī)定的產(chǎn)業(yè)項(xiàng)目為主營(yíng)業(yè)務(wù),且其主營(yíng)業(yè)務(wù)收入占企業(yè)收入總額60%以上的企業(yè)。所稱實(shí)質(zhì)性運(yùn)營(yíng),是指企業(yè)的實(shí)際管理機(jī)構(gòu)設(shè)在海南自由貿(mào)易港,并對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)、人員、賬務(wù)、財(cái)產(chǎn)等實(shí)施實(shí)質(zhì)性全面管理和控制。對(duì)不符合實(shí)質(zhì)性運(yùn)營(yíng)的企業(yè),不得享受優(yōu)惠。

海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄包括《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本)》、《鼓勵(lì)外商投資產(chǎn)業(yè)目錄(2019年版)》和海南自由貿(mào)易港新增鼓勵(lì)類產(chǎn)業(yè)目錄。上述目錄在本通知執(zhí)行期限內(nèi)修訂的,自修訂版實(shí)施之日起按新版本執(zhí)行。

對(duì)總機(jī)構(gòu)設(shè)在海南自由貿(mào)易港的符合條件的企業(yè),僅就其設(shè)在海南自由貿(mào)易港的總機(jī)構(gòu)和分支機(jī)構(gòu)的所得,適用15%稅率;對(duì)總機(jī)構(gòu)設(shè)在海南自由貿(mào)易港以外的企業(yè),僅就其設(shè)在海南自由貿(mào)易港內(nèi)的符合條件的分支機(jī)構(gòu)的所得,適用15%稅率。具體征管辦法按照稅務(wù)總局有關(guān)規(guī)定執(zhí)行。

二

相關(guān)政策展示

政策一:鼓勵(lì)類產(chǎn)業(yè)企業(yè)減按15%稅率征收企業(yè)所得稅

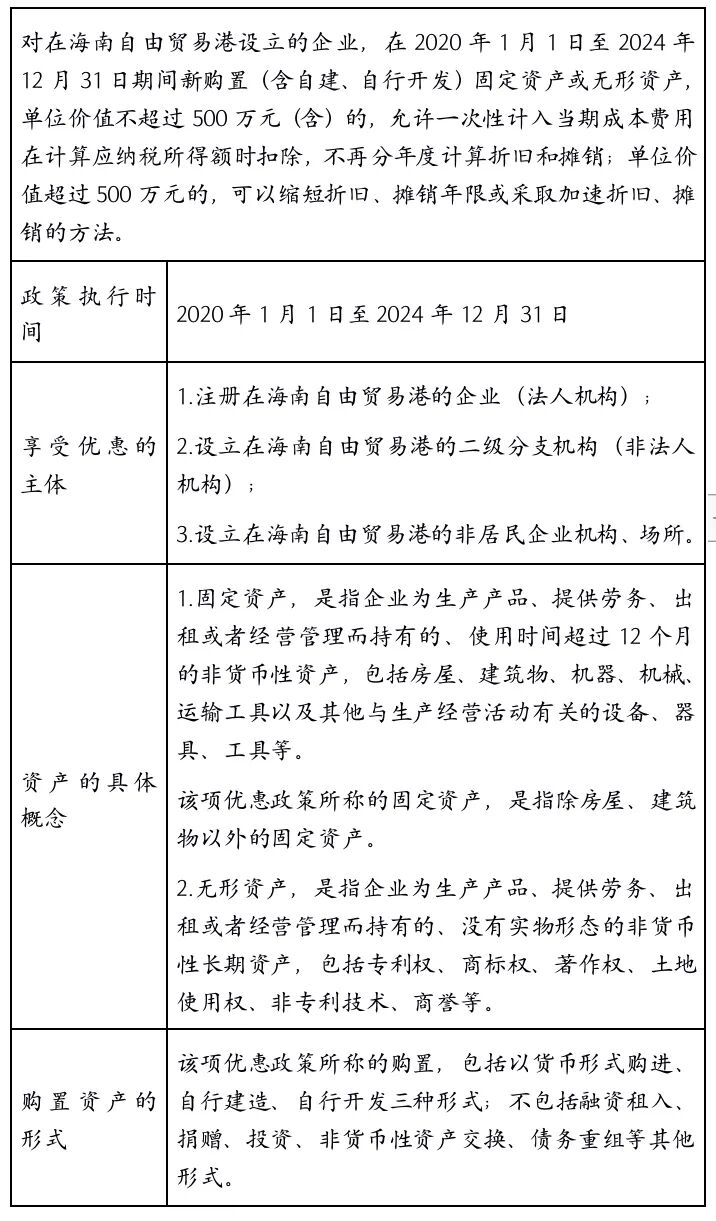

政策二:新購(gòu)置的資產(chǎn)一次性扣除或加速折舊和攤銷

政策三:2025年前境外直接投資企業(yè)免征所得稅(詳情參閱本公眾號(hào)往期文章“海南自貿(mào)港之政策紅利——“2025年前境外直接投資企業(yè)免征所得稅”政策)

鏈接:

三

政策解讀

在簡(jiǎn)單介紹了核心三條政策后,接下來對(duì)大家重點(diǎn)關(guān)心的一些問題作出解答。

(一)如何判斷是否實(shí)質(zhì)性經(jīng)營(yíng)

1. 注冊(cè)在自貿(mào)港的居民企業(yè),從事鼓勵(lì)類產(chǎn)業(yè)項(xiàng)目,并且在自貿(mào)港之外未設(shè)立分支機(jī)構(gòu)的,其生產(chǎn)經(jīng)營(yíng)、人員、賬務(wù)、資產(chǎn)等在自貿(mào)港,屬于在自貿(mào)港實(shí)質(zhì)性運(yùn)營(yíng)。重點(diǎn):生產(chǎn)經(jīng)營(yíng)、人員、賬務(wù)、資產(chǎn)等任一項(xiàng)不在自貿(mào)港的居民企業(yè),不屬于在自貿(mào)港實(shí)質(zhì)性運(yùn)營(yíng)。

2. 注冊(cè)在自貿(mào)港的居民企業(yè),從事鼓勵(lì)類產(chǎn)業(yè)項(xiàng)目,在自貿(mào)港之外設(shè)立分支機(jī)構(gòu)的,該居民企業(yè)對(duì)各分支機(jī)構(gòu)的生產(chǎn)經(jīng)營(yíng)、人員、賬務(wù)、資產(chǎn)等實(shí)施實(shí)質(zhì)性全面管理和控制,屬于在自貿(mào)港實(shí)質(zhì)性運(yùn)營(yíng)。

3. 注冊(cè)在自貿(mào)港之外的居民企業(yè)在自貿(mào)港設(shè)立分支機(jī)構(gòu)的,或者非居民企業(yè)在自貿(mào)港設(shè)立機(jī)構(gòu)、場(chǎng)所的,該分支機(jī)構(gòu)或機(jī)構(gòu)、場(chǎng)所具備生產(chǎn)經(jīng)營(yíng)職能,并具備與其生產(chǎn)經(jīng)營(yíng)職能相匹配的營(yíng)業(yè)收入、職工薪酬和資產(chǎn)總額,屬于在自貿(mào)港實(shí)質(zhì)性運(yùn)營(yíng)。

(二)企業(yè)如何申報(bào)優(yōu)惠?

根據(jù)2020年9月30日海南省稅務(wù)局、省發(fā)展改革委、省財(cái)政廳聯(lián)合印發(fā)的《海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)企業(yè)享受優(yōu)惠政策爭(zhēng)議協(xié)調(diào)辦法》規(guī)定,企業(yè)申報(bào)采取以下方式:

1. 企業(yè)申請(qǐng)鼓勵(lì)類產(chǎn)業(yè)稅收優(yōu)惠采取“自行判別、申報(bào)享受、相關(guān)資料留存?zhèn)洳椤钡姆绞剑雌髽I(yè)根據(jù)自身情況自行判斷是否符合條件、自行申報(bào)稅收優(yōu)惠并根據(jù)要求留存?zhèn)洳橘Y料。

2. 稅務(wù)機(jī)關(guān)在工作中發(fā)現(xiàn)申報(bào)享受鼓勵(lì)類產(chǎn)業(yè)優(yōu)惠的企業(yè)不符合要求的,應(yīng)與企業(yè)充分協(xié)商,企業(yè)不認(rèn)可稅務(wù)機(jī)關(guān)意見的,稅務(wù)機(jī)關(guān)將爭(zhēng)議事項(xiàng)上報(bào)至海南省稅務(wù)局,省稅務(wù)局收到爭(zhēng)議事項(xiàng)后,應(yīng)在規(guī)定時(shí)限內(nèi)完成確認(rèn)工作并將結(jié)果告知納稅人。

3. 涉及實(shí)質(zhì)性運(yùn)營(yíng)的爭(zhēng)議事項(xiàng),省稅務(wù)局應(yīng)按照《財(cái)政部稅務(wù)總局關(guān)于海南自由貿(mào)易港企業(yè)所得稅優(yōu)惠政策的通知財(cái)稅202031號(hào)》規(guī)定,對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)、人員、賬務(wù)、財(cái)產(chǎn)等是否實(shí)施實(shí)質(zhì)性全面管理和控制進(jìn)行確認(rèn)。

4. 涉及主營(yíng)業(yè)務(wù)是否屬于海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄的爭(zhēng)議事項(xiàng),省稅務(wù)局應(yīng)對(duì)照海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄先行判斷,能夠界定的,應(yīng)于10個(gè)工作日內(nèi)完成確認(rèn)工作。稅務(wù)部門與企業(yè)就主營(yíng)業(yè)務(wù)是否屬于海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄出現(xiàn)爭(zhēng)議且省稅務(wù)局難以界定時(shí),由省稅務(wù)局提交海南省發(fā)展改革委界定并出具意見。

(三)分支機(jī)構(gòu)可以適用15%優(yōu)惠稅率嗎?

可以。這次政策覆蓋面特別廣!除了在海南創(chuàng)辦的企業(yè),根據(jù)去年6月財(cái)政部、國(guó)家稅務(wù)總局發(fā)布的《關(guān)于海南自由貿(mào)易港企業(yè)所得稅優(yōu)惠政策的通知》,以下企業(yè)一樣可以享受減按15%的政策:

總機(jī)構(gòu)設(shè)在海南自由貿(mào)易港的符合條件的企業(yè),僅就其設(shè)在海南自由貿(mào)易港的總機(jī)構(gòu)和分支機(jī)構(gòu)的所得,適用15%稅率;

總機(jī)構(gòu)設(shè)在海南自由貿(mào)易港以外的企業(yè),僅就其設(shè)在海南自由貿(mào)易港內(nèi)的符合條件的分支機(jī)構(gòu)的所得,適用15%稅率(具體征管辦法按照稅務(wù)總局有關(guān)規(guī)定執(zhí)行)。

(四)企業(yè)符合條件如何享受15%優(yōu)惠稅率呢?

采取“自行判別、申報(bào)享受、相關(guān)資料留存?zhèn)洳椤钡姆绞剑谄髽I(yè)進(jìn)行預(yù)繳申報(bào)時(shí)可以享受優(yōu)惠稅率。

(五)那如果稅務(wù)機(jī)關(guān)認(rèn)為企業(yè)自行判定結(jié)果有誤,會(huì)不會(huì)直接取消資格?

稅務(wù)機(jī)關(guān)在工作中發(fā)現(xiàn)申報(bào)享受鼓勵(lì)類產(chǎn)業(yè)優(yōu)惠的企業(yè)不符合要求的,會(huì)與企業(yè)充分協(xié)商。如果企業(yè)不認(rèn)可稅務(wù)機(jī)關(guān)意見,稅務(wù)機(jī)關(guān)將把爭(zhēng)議事項(xiàng)上報(bào)至海南省稅務(wù)局。

其中,涉及主營(yíng)業(yè)務(wù)是否屬于海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄的爭(zhēng)議事項(xiàng),省稅務(wù)局會(huì)對(duì)照海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄先行判斷,并在10個(gè)工作日內(nèi)完成確認(rèn)工作。

另外,涉及實(shí)質(zhì)性運(yùn)營(yíng)的爭(zhēng)議事項(xiàng),省稅務(wù)局會(huì)按照《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于海南自由貿(mào)易港企業(yè)所得稅優(yōu)惠政策的通知》(財(cái)稅〔2020〕31號(hào))規(guī)定對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)、人員、賬務(wù)、財(cái)產(chǎn)等是否實(shí)施實(shí)質(zhì)性全面管理和控制進(jìn)行確認(rèn)。

(六)產(chǎn)業(yè)類型多種多樣,如果出現(xiàn)了省稅務(wù)部門還無(wú)法界定的情況如何處理?

稅務(wù)部門與企業(yè)就主營(yíng)業(yè)務(wù)是否屬于海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄出現(xiàn)爭(zhēng)議,且省稅務(wù)局難以界定時(shí),省稅務(wù)局會(huì)提交海南省發(fā)展改革委界定并出具意見。

(七)企業(yè)如果無(wú)法“自行判斷”,是否專業(yè)的部門可以進(jìn)行指導(dǎo)?

海南省稅務(wù)局已設(shè)立自貿(mào)港鼓勵(lì)類產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠政策咨詢室(地址:海口市龍昆北路10號(hào)海南省稅務(wù)局一樓,電話:0898-66735610),企業(yè)如果無(wú)法自行判別是否屬于鼓勵(lì)類產(chǎn)業(yè),可以前往咨詢。關(guān)于企業(yè)主營(yíng)業(yè)務(wù)占比是否達(dá)到60%以上的咨詢,由海南省稅務(wù)局進(jìn)行確認(rèn)。

(八)主要留存哪些備查資料?

1. 主營(yíng)業(yè)務(wù)屬于自貿(mào)港鼓勵(lì)類產(chǎn)業(yè)目錄中的具體項(xiàng)目、屬于目錄的主營(yíng)業(yè)務(wù)收入占企業(yè)收入總額60%以上的說明;

2. 企業(yè)進(jìn)行實(shí)質(zhì)性運(yùn)營(yíng)的相關(guān)情況說明,包括企業(yè)資產(chǎn)總額、收入總額、人員總數(shù)、工資總額等,并說明在自貿(mào)港設(shè)立的機(jī)構(gòu)相應(yīng)占比。

(九)國(guó)內(nèi)外企集團(tuán)如何享受企業(yè)所得稅優(yōu)惠政策?

為將海南打造成具有國(guó)際競(jìng)爭(zhēng)力和影響力的自由貿(mào)易港,海南稅收優(yōu)惠稅率政策旨在鼓勵(lì)國(guó)內(nèi)外企業(yè)集團(tuán)在海南自由貿(mào)易港進(jìn)行投資經(jīng)營(yíng),為各類形式的總部經(jīng)濟(jì)的發(fā)展提供了獨(dú)特的環(huán)境和舞臺(tái)。國(guó)內(nèi)外企業(yè)集團(tuán)可以通過在海南建立總部或地區(qū)總部并控制集團(tuán)內(nèi)企業(yè)的經(jīng)營(yíng)模式,合法合規(guī)地享受國(guó)家稅收優(yōu)惠政策:

1.在當(dāng)?shù)匦略O(shè)企業(yè)并從事鼓勵(lì)類產(chǎn)業(yè)項(xiàng)目

2.將現(xiàn)有業(yè)務(wù)重組裝入海南新設(shè)公司

(十)新設(shè)企業(yè)入駐海南如何對(duì)待其他產(chǎn)業(yè)扶持財(cái)稅政策?

2021年5月21日,海南省辦公廳發(fā)布文件《關(guān)于規(guī)范產(chǎn)業(yè)扶持財(cái)稅政策有關(guān)事項(xiàng)的通知》(瓊府辦〔2021〕18號(hào),以下簡(jiǎn)稱“18號(hào)文”)。18號(hào)文要求,各市縣政府、各部門以及有關(guān)園區(qū)今后在制定招商引資、產(chǎn)業(yè)培育和扶持政策時(shí),一律不得簽訂或出臺(tái)與企業(yè)繳納稅收直接掛鉤的扶持政策。

建議企業(yè)在與地方政府商議、簽訂其他產(chǎn)業(yè)扶持財(cái)稅政策時(shí),應(yīng)盡量避免與稅收直接掛鉤,而關(guān)注其他可量化指標(biāo)。如18號(hào)文規(guī)定,“按照實(shí)質(zhì)性運(yùn)營(yíng)的要求,可與落戶企業(yè)簽訂對(duì)賭協(xié)議。對(duì)賭指標(biāo)可以是固定資產(chǎn)投資、營(yíng)業(yè)收入、年度產(chǎn)值、市場(chǎng)占有率、企業(yè)成長(zhǎng)、企業(yè)上市、企業(yè)排名、人才引進(jìn)、業(yè)務(wù)培訓(xùn)、企業(yè)獲獎(jiǎng)等,入園企業(yè)完成對(duì)賭目標(biāo)后給予綜合獎(jiǎng)勵(lì)”。

推薦閱讀: