文 | 孫希

背景:

11月22日浙江省杭州市稅務部門通過稅收大數據分析,發現網絡主播朱宸慧(微博ID:雪梨Cherie)、林珊珊(微博ID:林珊珊_Sunny)偷逃稅款,將根據我國《稅收征收管理法》的相關規定,被依法追繳稅款、加收滯納金并處罰款分別計6555.31萬元和2767.25萬元。在相關稅務機關協作配合下,對其依法開展了全面深入稅務稽查。

正文:

一

// 處罰原因 //

根據杭州市稅務局稽查局調查,雪梨、林珊珊在2019至2020年期間,分別通過設立北海宸汐營銷策劃中心、北海瑞宸營銷策劃中心、上海豆梓麻營銷策劃中心、宜春市宜陽新區黃桑營銷服務中心及北海靈珊營銷策劃中心、北海珊妮營銷策劃中心、宜春市宜陽新區玉珊企業管理中心等個人獨資企業,虛構業務把從有關企業取得的個人工資薪金和勞務報酬所得轉換為個人獨資企業的經營所得,分別偷逃個人所得稅3036.95萬元及1311.94萬元。

杭州市稅務局有關負責人表示,兩人在稅務稽查立案后較為配合,在案情查實前主動補繳部分稅款,因此根據法律規定對兩人擬處偷稅金額1倍的罰款。

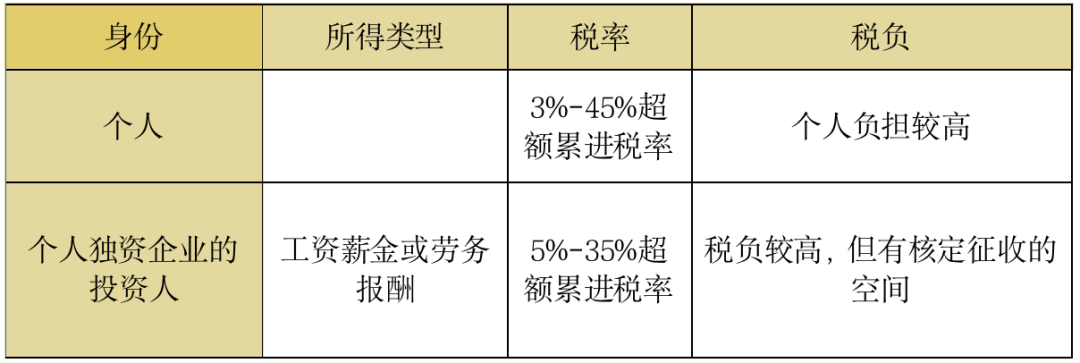

那么個人工資薪金和勞務報酬所得與個人獨資企業的經營所得之間在稅率適用上有何區別呢?筆者通過下圖將兩個不同稅種繳納稅率的區別加以說明:

1稅收大數據是指在稅收征管過程中形成的一類大數據集,包含結構化數據和非結構化數據。稅收大數據能充分發揮大數據獲取數據及時、儲存容量龐大以及分析數據迅速等技術優勢。

2我國《稅收征收管理法》第63條規定:

“納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

扣繳義務人采取前款所列手段,不繳或者少繳已扣、已收稅款,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。”

二

// 稅務法律后果//

(一)滯納金

滯納金(Overdue Payment)是對不按納稅期限繳納稅款的納稅人,按滯納天數加收滯納稅款一定比例的款項,它是稅務機關對逾期繳納稅款的納稅人給予經濟制裁的一種措施。滯納金不是罰款,所以不能免除。如若未繳納滯納金,則無法完成補稅程序。實踐中,也存在無須繳納滯納金的情況,主要包括稅務機關責任導致的、扣繳義務人應扣未扣稅款的、稅務政策調整導致的等幾種情形。在這樣的情況下,可以與稅務局做好溝通工作。

(二)補稅

補稅并不是僅僅繳納應繳納的稅款、滯納金及罰金。

企業在補稅后應當對稅務機關的處理決定涉及的具體項目進行詳細記載,否則可能會導致多繳或少繳稅款。同時,要在稅務檢查后及時進行調賬處理涉及的稅收滯納金等要記入當期損益。

(三)刑事責任

在實踐中,偷稅有時面臨的不僅僅是行政處罰,更是刑事處罰。根據刑法第二百零一條規定,納稅人采取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避繳納稅款數額較大并且占應納稅額百分之十以上的,處三年以下有期徒刑或者拘役,并處罰金;數額巨大并且占應納稅額百分之三十以上的,處三年以上七年以下有期徒刑,并處罰金。盡管我國在偷稅案件上存在著“首罪不刑”的原則,但是,五年內因逃避繳納稅款受過刑事處罰或者被稅務機關給予二次以上行政處罰的除外。

三

// 合規建議//

首先,在涉及大金額稅務的復雜事項的處理上,如有把握不準的情形,應及時委托律師等專業人士與稅務機關溝通咨詢,做好稅收風險的防范工作。

實踐中企業的征稅方法主要分為查賬征收和核定征收,對這兩種不同的征收方法的辯護也應有所差別。對于查賬征收的案件,很多涉及財務、稅務、企業經營模式、業務流程等問題,行政機關執法過程中可能未取得足夠的文件,僅憑一些憑證及賬簿未能真實反映公司的實際經營情況的,導致公司產生稅務風險,應隨時咨詢具備稅務知識,如律師等專業人士,進行合理的記賬以便查賬征收。

而對于核定征收的案件,根據《稅收征收管理法》第三十五條規定:“納稅人有下列情形之一的,稅務機關有權核定其應納稅額:(一)依照法律、行政法規的規定可以不設置賬簿的;(二)依照法律、行政法規的規定應當設置賬簿但未設置的;(三)擅自銷毀賬簿或者拒不提供納稅資料的;(四)雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;(五)發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的;(六)納稅人申報的計稅依據明顯偏低,又無正當理由的。稅務機關核定應納稅額的具體程序和方法由國務院稅務主管部門規定。”

核定征收主要是基于無法查清事實但又沒有實質證據的情況實行的。核定征收的適用具有一定特殊的范圍及程序,需要結合企業具體經營范圍及業務進行合理判斷是否能夠適用,避免稅務風險。

其次,我國《刑法》第二百零一條第四款規定:“有第一款行為,經稅務機關依法下達追繳通知后,補繳應納稅款,繳納滯納金,已受行政處罰的,不予追究刑事責任”。

因此若按照法律規定及時補繳應納稅款,繳納滯納金,接受行政處罰的不會追究刑事責任,在本所律師實操經驗中,該等案件多在行政處罰階段便已被消化,未進入刑事程序,當要求的補稅款、滯納金與罰金數額過大以至于當事人無法負擔的情況下,偷稅案件可能進入刑事程序。

綜上,在實操中,若企業自身稅務合規及稅務籌劃并不完備,資料并不齊全、合理的情況下,稅務人員可能更多地行使自由裁量權,運用類比推算等核算方法,核算出可能并不能反映納稅人真實情況的應繳稅額,根據《稅收征收管理法》的規定,可以對當事人處以補繳稅款,嚴重的情況下亦有可能涉及行政處罰或者刑事處罰,建議企業應重視稅務問題,避免涉稅風險。