文 | 孫希、林海軒

2021年12月31日,財政部、稅務總局發(fā)布《關于權益性投資經(jīng)營所得個人所得稅征收管理的公告》(以下簡稱《公告》)表示,自 2022 年 1 月 1 日起,持有股權、股票、合伙企業(yè)財產(chǎn)份額等權益性投資的個人獨資企業(yè)、合伙企業(yè)(以下簡稱獨資合伙企業(yè)),一律適用查賬征收方式計征個人所得稅。這一政策的變化對于個人的納稅又有什么樣的影響呢?

一、查賬征收與核定征收的區(qū)別

查賬征收是指納稅人先按賬簿記錄計算繳納,再由稅務機關核對帳目。如有不符,則多退少補。這種征收方式適用于會計賬簿、憑證和財務會計制度比較健全的納稅人,可以據(jù)此準確核算,反映生產(chǎn)經(jīng)營成果,正確計算應納稅額。而核定征收是在納稅人因財務會計核算制度不健全,不能提供稅法規(guī)定的課稅對象和計稅依據(jù)等資料的條件下,由稅務機關經(jīng)調(diào)查核定,按與課稅對象和計稅依據(jù)相關的其他數(shù)據(jù)計算應納稅額的比例。根據(jù)《稅收征收管理法》規(guī)定,核定征收則主要是是對于針對財務核算制度不健全,不能正確核算成本費用的企業(yè) 1。

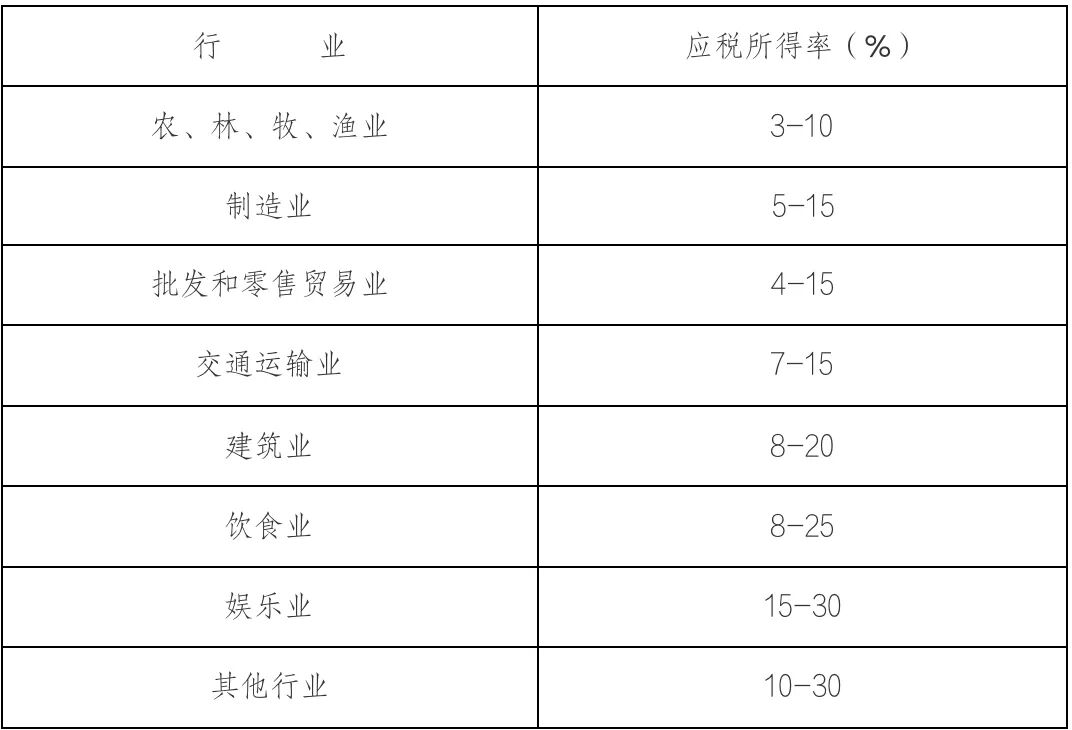

根據(jù)《企業(yè)所得稅法》的規(guī)定,一般企業(yè)的企業(yè)所得稅稅率為25% 2。得到稅收優(yōu)惠的企業(yè),一般也多為按15%的稅率納稅。而在《企業(yè)所得稅核定征收辦法》(試行)里則規(guī)定了不同行業(yè)核定征收的稅率(如下表)。

我們可以明顯看出,大部分情況下,在大部分行業(yè)內(nèi)的核定征收率都比一般的企業(yè)所得稅稅率要低,因此部分行業(yè)會利用這一差距來減少納稅。例如,之前被查處的諸多直播主播,都是通過設立多個個人獨資企業(yè)的方式,將相關業(yè)務的勞動收入轉(zhuǎn)化為個人獨資企業(yè)的營業(yè)收入。再利用個人獨資企業(yè)賬簿不健全的特點,按照核定征收稅款繳納稅款。根據(jù)《個人所得稅法》,工資薪金所得和勞務報酬所得均屬于綜合所得,按超過3%-45%的累進稅率征收,而個人經(jīng)營所得則是按超額累進稅率征收 5%-35% 稅率,兩種稅率是有區(qū)別的。而個人通過個人獨資企業(yè)與合伙企業(yè)的收入則屬于個人經(jīng)營所得。同時,由于大多數(shù)情況下是按照核定征收的稅款繳納的,核定的所得稅率取決于當?shù)卣C布的具體規(guī)定,有些地方政府為了吸引投資和發(fā)展當?shù)亟?jīng)濟,往往將核定征收的稅率定得很低。在多種因素作用下,利用核定征收所繳納的稅款和按照查賬征收實際應當繳納的稅款往往有巨大的差值,這種情形也催生了大量并不必要的核定征收的誕生。

二、政策變化對于核定征收的影響

財政部、稅務局2021年第41號公告,即《關于權益性投資經(jīng)營所得個人所得稅征收管理的公告》中指出持有股權、股票、合伙企業(yè)財產(chǎn)份額等權益性投資的個人獨資企業(yè)、合伙企業(yè)(以下簡稱個人獨資合伙企業(yè)),一律適用查賬征收方式計征個人所得稅。由規(guī)定我們可以看出,本次政策的修改主要是針對權益性投資的個人獨資合伙企業(yè)。

權益性投資,是指為獲取其他企業(yè)的權益或凈資產(chǎn)所進行的投資,現(xiàn)實中常見的權益性投資有對其他企業(yè)的普通股股票進行投資或為獲取其他企業(yè)股權的聯(lián)營投資等。與為了取得債權、以債券為主要形式的債權性投資不同,權益性投資多數(shù)是為了獲取對被投資企業(yè)的控制權。

權益性投資的獨資企合伙企業(yè)不是小企業(yè),完全有能力健全賬目。核定征收主要針對一些小微企業(yè)和初創(chuàng)企業(yè),由于經(jīng)營不規(guī)范,記賬有一定困難,核定征收可以減輕企業(yè)的負擔,幫助企業(yè)成長。然而近些年來,核定征收卻一味被濫用。正如1月11日,中制協(xié)副會長及秘書長、青工委指導委員王鵬舉在一場關于影視財稅管理的沙龍上說道,“演員、明星,包括直播主播也好,實際之前是鉆了國家稅務的空子,本身不應該是小額納稅人,也不應該核定征收,所以不是國家改了政策,而是在糾正過去的錯誤。”除了他所提及的娛樂行業(yè)之外,其他一些高凈值人群也往往通過成立權益性投資的獨資合伙企業(yè)的方式,濫用核定征收來減輕自己的稅負。

事實上,政策的變化對于普通的個人投資者的影響并不大,但對于利用個人獨資企業(yè)或合伙企業(yè)來降低個人勞務報酬稅負的納稅人來說,則少了繳納稅款的漏洞。征收方式的改變一定程度上會加大獨資合伙企業(yè)轉(zhuǎn)讓權益性投資所得的稅費負擔。轉(zhuǎn)讓權益性投資所得在個人獨資合伙企業(yè)中適用個人所得稅,并按生產(chǎn)經(jīng)營所得申報。查賬征收政策實施后,股權轉(zhuǎn)讓所得將在股權轉(zhuǎn)讓收入中扣除股份的實際原值和合理費用后計算。但由于公告僅針對“權益性投資經(jīng)營所得”,不影響獨資合伙企業(yè)利息、股息、紅利所得個稅處理。

國家審計署去年12月公布的《財政部、稅務總局關于違規(guī)返還稅收收入等方面問題的整改情況》(下稱《整改情況》)顯示,“個人所得稅核定征收存在漏洞,部分高收入人員借此逃稅”問題上,國家稅務總局對相關工作人員偷稅漏稅的主要方式進行了審查,并通過深入分析論證評估,調(diào)查確定了稅收調(diào)整和追繳辦法。地方稅務部門加強內(nèi)外協(xié)調(diào),多措并舉推進整改。根據(jù)《整改情況》,截至去年11月20日,197人中,除重病3人、失聯(lián)37人外,其余157人已申報納稅8.4億元。同時,國家稅務總局按照“先試點、后擴圍、再推開”的工作方案,規(guī)范了個人所得稅的征收,適時將擴大到全國。

三、個人做好稅務籌劃的方法

那么,在這樣的政策變化下,個人該如何做好稅務籌劃呢?

首先,如果想使用個人工作室進行稅務籌劃,應建立工作室等業(yè)務實體,然后合規(guī)經(jīng)營其業(yè)務實體,按照業(yè)務本質(zhì)與合作伙伴簽訂的合同履行義務,開具發(fā)票并入賬,通過審計收取合理賬目的凈利潤后,按規(guī)定繳納相應稅款并承擔納稅義務。要及時做好賬目記錄,財務人員應當做好賬目的審查與核對,避免因為入賬錯誤等原因?qū)е碌亩愂诊L險。

其次,應避免在業(yè)務規(guī)模較小的情況下注冊多個法人,造成收支分散。面對地方政府和金融機構(gòu)的優(yōu)惠政策,它們無法產(chǎn)生有價值的數(shù)據(jù)作為信用支持。并且,由于收支分散,極容易造成賬目混亂,增加稅務風險。

同時,要及時對名下的個人獨資、合伙企業(yè)進行核實分類,及時向主管稅務機關報告,評估征收方式調(diào)整的影響,避免潛在的稅務風險。對于高凈值人士,應密切關注政策動向,在規(guī)劃個人所得稅時征求專業(yè)意見,在合理合法的范圍內(nèi)綜合考慮。41號公告中表明,“獨資合伙企業(yè)應自持有上述權益性投資之日起30日內(nèi),主動向稅務機關報送持有權益性投資的情況;公告實施前獨資合伙企業(yè)已持有權益性投資的,應當在2022年1月30日前向稅務機關報送持有權益性投資的情況。稅務機關接到核定征收獨資合伙企業(yè)報送持有權益性投資情況的,調(diào)整其征收方式為查賬征收。”從這條規(guī)定來看,只是從今年開始,公司才需要申報投資性收益狀況,征收方式調(diào)整為查賬征收,過去的追溯稅收沒有提及。如果在1月底之前未如實申報,公司可能會面臨《稅收征管法》的處罰。

最后,不應心存僥幸,故意利用不同征收方法之間的差距刻意不設賬簿或?qū)①~目記得不清晰明確,以試圖通過核定征收的方式來減輕稅負。應當用合法、合規(guī)的方式進行合理避稅,在合法的基礎上進行稅務籌劃。

1 第三十五條 納稅人有下列情形之一的,稅務機關有權核定其應納稅額:

(一)依照法律、行政法規(guī)的規(guī)定可以不設置賬簿的;

(二)依照法律、行政法規(guī)的規(guī)定應當設置賬簿但未設置的;

(三)擅自銷毀賬簿或者拒不提供納稅資料的;

(四)雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

(五)發(fā)生納稅義務,未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務機關責令限期申報,逾期仍不申報的;

(六)納稅人申報的計稅依據(jù)明顯偏低,又無正當理由的。

稅務機關核定應納稅額的具體程序和方法由國務院稅務主管部門規(guī)定。

2 第四條 企業(yè)所得稅的稅率為25%。

非居民企業(yè)取得本法第三條第三款規(guī)定的所得,適用稅率為20%。

第二十八條 符合條件的小型微利企業(yè),減按20%的稅率征收企業(yè)所得稅。

國家需要重點扶持的高新技術企業(yè),減按15%的稅率征收企業(yè)所得稅。

推薦閱讀:

稅法服務與研究 | 網(wǎng)絡主播被處罰的稅法分析及啟示