文|孫希、林海軒

”

北京證券交易所(英語:Beijing Stock Exchange,縮寫:BSE),簡稱北交所,是經中華人民共和國國務院批準成立的首家采用公司制的證券交易所,以全國中小企業股份轉讓系統(俗稱“新三板”)精選層為基礎創建而來,由全國中小企業股份轉讓系統有限責任公司完全控股。2021年11月15日,北京證券交易所開市。其中81家公司為北交所首批上市公司,其中10家為首次公開發行的企業,71家由新三板精選層平移至北交所上市。同時證監會批準8只北交所主題公募基金運作。那么,關于北交所的稅收政策究竟是怎樣的呢?

2021年11月14日《財政部?稅務總局關于北京證券交易所稅收政策適用問題的公告》(財政部 稅務總局公告2021年第33號,以下稱“稅收公告”)發布,對北交所上市公司的稅收政策做了明晰的解釋。

根據稅收公告,新三板精選層公司轉為北交所上市公司,以及創新層掛牌公司通過公開發行股票進入北交所上市后,投資北交所上市公司涉及的個人所得稅、印花稅相關政策,暫按照現行新三板適用的稅收規定執行。涉及企業所得稅、增值稅相關政策,按企業所得稅法及其實施條例、《財政部?國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)及有關規定執行。經查閱文件,將北交所上市公司稅收政策整理總結如下:

一、個人股東

根據《個人所得稅法》及其實施條例的規定1,利息、股息、紅利所得和偶然所得,以每次收入額為應納稅所得額。在《財政部 稅務總局 證監會關于繼續實施全國中小企業股份轉讓系統掛牌公司股息紅利差別化個人所得稅政策的公告》(財政部公告2019年第78號,后稱“78號公告”)中規定,個人持有掛牌公司的股票,持股期限超過1年的,對股息紅利所得暫免征收個人所得稅。個人持有掛牌公司的股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,其股息紅利所得暫減按50%計入應納稅所得額;上述所得統一適用20%的稅率計征個人所得稅。

而關于個人股份轉讓的稅率,在《財政部 稅務總局 證監會關于個人轉讓全國中小企業股份轉讓系統掛牌公司股票有關個人所得稅政策的通知》(財稅〔2018〕137號,后稱“137號通知”)作出了明確規定:

自2018年11月1日(含)起,對個人轉讓新三板掛牌公司非原始股取得的所得,暫免征收個人所得稅。本通知所稱非原始股是指個人在新三板掛牌公司掛牌后取得的股票,以及由上述股票孳生的送、轉股;

對個人轉讓新三板掛牌公司原始股取得的所得,按照“財產轉讓所得”,適用20%的比例稅率征收個人所得稅。本通知所稱原始股是指個人在新三板掛牌公司掛牌前取得的股票,以及在該公司掛牌前和掛牌后由上述股票孳生的送、轉股;

2019年9月1日之前,個人轉讓新三板掛牌公司原始股的個人所得稅,征收管理辦法按照現行股權轉讓所得有關規定執行,以股票受讓方為扣繳義務人,由被投資企業所在地稅務機關負責征收管理。

在《營業稅改征增值稅試點過渡政策的規定》中規定,下列金融商品轉讓收入免征增值稅:1.合格境外投資者(QFII)委托境內公司在我國從事證券買賣業務。2.香港市場投資者(包括單位和個人)通過滬港通買賣上海證券交易所上市A股。3.對香港市場投資者(包括單位和個人)通過基金互認買賣內地基金份額。4.證券投資基金(封閉式證券投資基金,開放式證券投資基金)管理人運用基金買賣股票、債券。5.個人從事金融商品轉讓業務。

二、企業股東

根據《企業所得稅法》2及其實施條例的規定,符合條件3的居民企業之間的股息、紅利等權益性投資收益以及在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯系的股息、紅利等權益性投資收益為免稅收入。

在企業股份轉讓收益的稅率這一問題上,《國家稅務總局關于企業取得財產轉讓等所得企業所得稅處理問題的公告》(國家稅務總局公告2010年第19號,后稱“19號公告”)中作出了一定的解答:企業取得財產(包括各類資產、股權、債權等)轉讓收入、債務重組收入、接受捐贈收入、無法償付的應付款收入等,不論是以貨幣形式、還是非貨幣形式體現,除另有規定外,均應一次性計入確認收入的年度計算繳納企業所得稅。

而在《營業稅改征增值稅試點實施辦法》(后稱“營改增辦法”)第十五條規定基本應稅行為的稅率為6%,由于應稅行為不同,稅率分別有6%、11%、17%及免稅不同稅率。4第十六條則規定增值稅征收率為3%,財政部和國家稅務總局另有規定的除外。

國家稅務總局2011年第7期稅務公報中發布的《關于企業轉讓上市公司限售股有關所得稅問題的公告》中規定,企業轉讓上述限售股取得的收入,應作為企業應稅收入計算納稅。上述限售股轉讓收入扣除限售股原值和合理稅費后的余額為該限售股轉讓所得。企業未能提供完整、真實的限售股原值憑證,不能準確計算該限售股原值的,主管稅務機關一律按該限售股轉讓收入的15%,核定為該限售股原值和合理稅費。完成納稅義務后的限售股轉讓收入余額轉付給實際所有人時不再納稅。

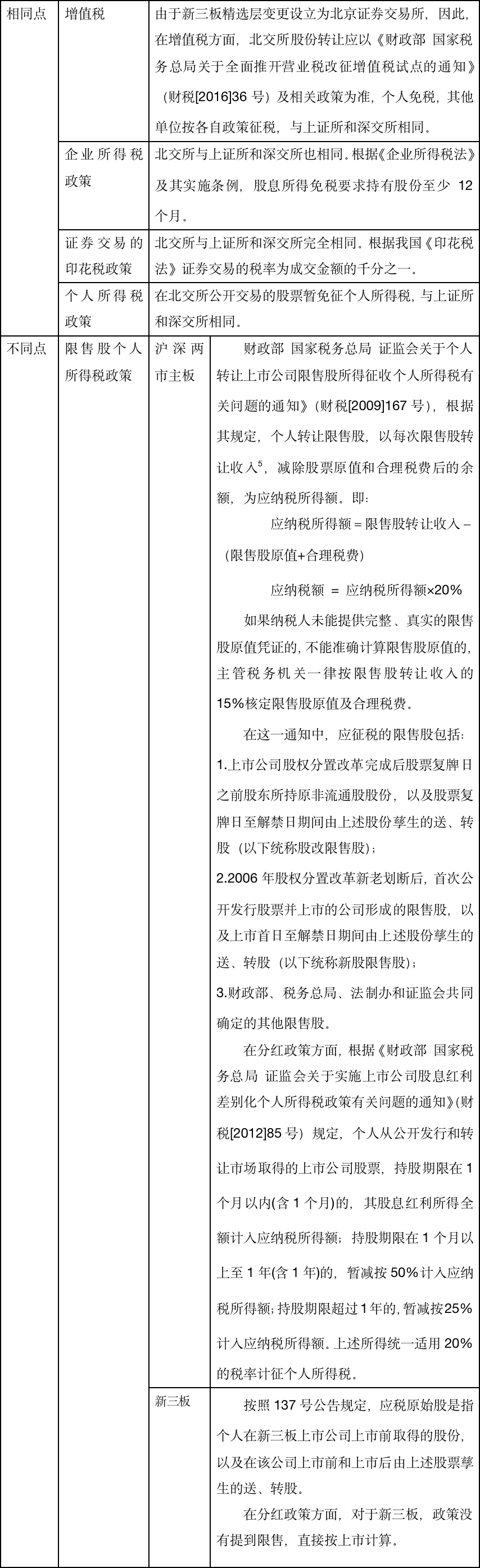

在北交所誕生之前,我國已于1990年先后成立上海證券交易所和深圳證券交易所(后稱“上證所”和“深交所”),為促進我國經濟改革,推動我國經濟現代化,擴大開放,加速經濟轉型,提升經濟發展質量起到了巨大的作用。那么,與上證所和深交所相比,北交所所適用的稅收政策又有何異同呢?下面筆者將用表格來形象的展示其異同。

1《個人所得稅法》第六條 應納稅所得額的計算:……

(六)利息、股息、紅利所得和偶然所得,以每次收入額為應納稅所得額。……

《個人所得稅法實施條例》第六條 個人所得稅法規定的各項個人所得的范圍:……

(六)利息、股息、紅利所得,是指個人擁有債權、股權等而取得的利息、股息、紅利所得。……

第七條 對股票轉讓所得征收個人所得稅的辦法,由國務院另行規定,并報全國人民代表大會常務委員會備案。

2《企業所得稅法》第二十六條 企業的下列收入為免稅收入:……

(二)符合條件的居民企業之間的股息、紅利等權益性投資收益;

(三)在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯系的股息、紅利等權益性投資收益;……

3《企業所得稅法實施條例》第八十三條 企業所得稅法第二十六條第(二)項所稱符合條件的居民企業之間的股息、紅利等權益性投資收益,是指居民企業直接投資于其他居民企業取得的投資收益。企業所得稅法第二十六條第(二)項和第(三)項所稱股息、紅利等權益性投資收益,不包括連續持有居民企業公開發行并上市流通的股票不足12個月取得的投資收益。

4《營改增辦法》第十五條 增值稅稅率:

(一)納稅人發生應稅行為,除本條第(二)項、第(三)項、第(四)項規定外,稅率為6%。

(二)提供交通運輸、郵政、基礎電信、建筑、不動產租賃服務,銷售不動產,轉讓土地使用權,稅率為11%。

(三)提供有形動產租賃服務,稅率為17%。

(四)境內單位和個人發生的跨境應稅行為,稅率為零。具體范圍由財政部和國家稅務總局另行規定。

推薦閱讀:

稅法服務與研究|簡析國務院《關于同意在鄂爾多斯等27個城市和地區設立跨境電子商務綜合試驗區的批復》

稅法服務與研究|靈活用工的法律淺析及稅務問題-讓靈活用工實現有溫度