文|孫希、林海軒

退休返聘,即是指用人單位中的受雇傭者已經(jīng)到達(dá)或超過法定退休年齡,從用人單位退休,再通過與原用人單位或者其他用人單位訂立合同契約繼續(xù)作為人力資源存續(xù)的行為或狀態(tài)。退休返聘制度是現(xiàn)今職場中一種十分常見的現(xiàn)象。那么,對于退休返聘的勞動者,其稅收政策與規(guī)定是怎樣的呢?

根據(jù)《最高人民法院關(guān)于審理勞動爭議案件適用法律問題的解釋(一)》第三十二條第一款規(guī)定,用人單位與其招用的已經(jīng)依法享受養(yǎng)老保險待遇或領(lǐng)取退休金的人員發(fā)生用工爭議,向人民法院提起訴訟的,人民法院應(yīng)當(dāng)按勞務(wù)關(guān)系處理。即,退休人員退休后,與用人單位的勞動合同關(guān)系自動終止,不能再次與用人單位簽訂勞動合同。因此,退休返聘的受雇傭者與用人單位只能成立勞務(wù)關(guān)系。根據(jù)國稅函〔2005〕382號(后稱“382號函”)《國家稅務(wù)總局關(guān)于個人兼職和退休人員再任職取得收入如何計(jì)算征收個人所得稅問題的批復(fù)》所述,“退休人員再任職取得的收入,在減除按個人所得稅法規(guī)定的費(fèi)用扣除標(biāo)準(zhǔn)后,按“工資、薪金所得”應(yīng)稅項(xiàng)目繳納個人所得稅。”而根據(jù)國稅函〔2006〕526號(后稱“526號函”)《國家稅務(wù)總局關(guān)于離退休人員再任職界定問題的批復(fù)》,382號函中所稱的“退休人員再任職”,應(yīng)同時符合下列條件:一、受雇人員與用人單位簽訂一年以上(含一年)勞動合同(協(xié)議),存在長期或連續(xù)的雇用與被雇用關(guān)系;二、受雇人員因事假、病假、休假等原因不能正常出勤時,仍享受固定或基本工資收入;三、受雇人員與單位其他正式職工享受同等福利、社保、培訓(xùn)及其他待遇;四、受雇人員的職務(wù)晉升、職稱評定等工作由用人單位負(fù)責(zé)組織。

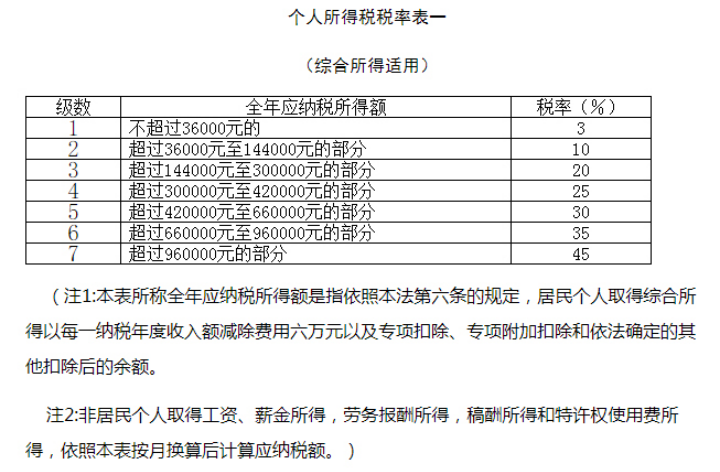

由此我們可以得出結(jié)論:符合條件退休返聘的受雇傭者,其工資屬于“工資、薪金所得1”,根據(jù)《個人所得稅法》規(guī)定,屬于綜合所得,應(yīng)適用適用百分之三至百分之四十五的超額累進(jìn)稅率(稅率表如下)。同時,根據(jù)《個人所得稅法》第四條規(guī)定,“下列各項(xiàng)個人所得,免征個人所得稅:……(七)按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費(fèi)、退職費(fèi)、基本養(yǎng)老金或者退休費(fèi)、離休費(fèi)、離休生活補(bǔ)助費(fèi);……”因此,退休返聘人員的養(yǎng)老金無需計(jì)入應(yīng)稅額,只需考慮其在用人單位付出勞動獲得的報(bào)酬即可。

那么對于返聘退休人員的企業(yè)來說,其稅前扣除又該如何計(jì)算呢?《企業(yè)會計(jì)準(zhǔn)則第9號-職工薪酬》第三條規(guī)定 本準(zhǔn)則所稱職工,是指與企業(yè)訂立勞動合同的所有人員,含全職、兼職和臨時職工,也包括雖未與企業(yè)訂立勞動合同但由企業(yè)正式任命的人員。未與企業(yè)訂立勞動合同或未由其正式任命,但向企業(yè)所提供服務(wù)與職工所提供服務(wù)類似的人員,也屬于職工的范疇。由此我們可以看出,雖然退休返聘的被雇傭者未與企業(yè)簽訂勞動合同,但只要其提供與用人單位的職工相類似的服務(wù),也應(yīng)當(dāng)被認(rèn)定為企業(yè)的職工。根據(jù)國家稅務(wù)總局2000年發(fā)布的《企業(yè)所得稅稅前扣除辦法》,職工的工資薪金支出屬于稅前扣除項(xiàng)目。既然退休返聘的勞動者也可被認(rèn)定為企業(yè)的職工,企業(yè)支付的薪酬是否也屬于稅前扣除的項(xiàng)目呢?根據(jù)統(tǒng)計(jì)局令發(fā)布的《關(guān)于工資總額組成的規(guī)定》明確“有關(guān)離休、退休、退職人員待遇的各項(xiàng)支出”不屬于工資總額;同時,勞社險中心函【2006】60號《關(guān)于規(guī)范社會保險繳費(fèi)基數(shù)有關(guān)問題》進(jìn)一步明確“有關(guān)離休、退休、退職人員待遇的各項(xiàng)支出”不屬于工資總額,但“聘用、留用的離退休人員的勞動報(bào)酬”屬于工資總額范圍。此外,國家稅務(wù)總局公告2012年第15號《國家稅務(wù)總局關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干稅務(wù)處理問題的公告》明確,企業(yè)因雇用返聘離退休人員所實(shí)際發(fā)生的費(fèi)用,應(yīng)區(qū)分為工資薪金支出和職工福利費(fèi)支出,并按《企業(yè)所得稅法》規(guī)定在企業(yè)所得稅前扣除。其中屬于工資薪金支出的,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。因此,支付給退休返聘人員的工資,可以計(jì)入企業(yè)所得稅稅前扣除之中。

那么,退休返聘人員的工資適用基數(shù)又是如何呢?在工會經(jīng)費(fèi)方面,根據(jù)《中國工會章程》規(guī)定,會員離休、退休和失業(yè),可保留會籍。保留會籍期間免交會費(fèi)。而按照國家稅務(wù)總局公告2012年第15號《國家稅務(wù)總局關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干稅務(wù)處理問題的公告》(后稱“15號公告”)規(guī)定,企業(yè)因雇用返聘離退休人員所實(shí)際發(fā)生的費(fèi)用,應(yīng)區(qū)分為工資薪金支出和職工福利費(fèi)支出,并按《企業(yè)所得稅法》規(guī)定在企業(yè)所得稅前扣除。其中屬于工資薪金支出的,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。那么退休返聘人員又是否需要繳納工會經(jīng)費(fèi)呢?需要根據(jù)當(dāng)?shù)毓木唧w要求。如果當(dāng)?shù)匾罄U納的,那以退休返聘人員工資為基數(shù)計(jì)算繳納的工會經(jīng)費(fèi)可以在所得稅稅前扣除;

關(guān)于職工教育費(fèi)和福利費(fèi),《國務(wù)院關(guān)于大力推進(jìn)職業(yè)教育改革與發(fā)展的決定》(國發(fā)【2002】16號)規(guī)定,一般企業(yè)按照職工工資總額的1.5%足額提取教育培訓(xùn)經(jīng)費(fèi),從業(yè)人員技術(shù)素質(zhì)要求高、培訓(xùn)任務(wù)重、經(jīng)濟(jì)效益較好的企業(yè)可按2.5%提取,列入成本開支。而根據(jù)526號函中所述“要求受雇的退休人員與單位其他正式職工享受同等福利、培訓(xùn)及其他待遇”我們可以理解為由于配套資金的支出和配套福利的享受,配套資金應(yīng)當(dāng)作為職工教育經(jīng)費(fèi)和福利費(fèi)的基數(shù)。而且15號公告中也明確“企業(yè)因雇用返聘離退休人員所實(shí)際發(fā)生的費(fèi)用,應(yīng)區(qū)分為工資薪金支出和職工福利費(fèi)支出,并按《企業(yè)所得稅法》規(guī)定在企業(yè)所得稅前扣除。其中屬于工資薪金支出的,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。”因此我們可以認(rèn)為,如無特別規(guī)定,退休返聘人員的工資為基數(shù)計(jì)算的限額內(nèi)的實(shí)際發(fā)生職工教育經(jīng)費(fèi)、職工福利費(fèi)可以在企業(yè)所得稅稅前扣除。

最后,關(guān)于退休返聘人員的社保問題。企業(yè)應(yīng)當(dāng)為員工繳納社保,社保繳納應(yīng)由企業(yè)與員工共同繳納。那么,退休返聘人員的社保又該如何繳納呢?勞社險中心函【2006】60號(后稱“60號函”)《關(guān)于規(guī)范社會保險繳費(fèi)基數(shù)有關(guān)問題》規(guī)定,參保單位繳納基本養(yǎng)老保險費(fèi)的基數(shù)可以為職工工資總額,也可以為本單位職工個人繳費(fèi)工資總額基數(shù)之和,但在全省區(qū)市范圍內(nèi)應(yīng)統(tǒng)一為一種核定辦法。60號函同樣規(guī)定,社保單位統(tǒng)籌部分的繳納基數(shù)如果以職工工資總額為基數(shù),會包含退休返聘人員的工資;如果以本單位職工個人繳費(fèi)工資總額為基數(shù),那返聘人員的工資不會包含在內(nèi)。

1 第二條 下列各項(xiàng)個人所得,應(yīng)當(dāng)繳納個人所得稅:

(一)工資、薪金所得;

(二)勞務(wù)報(bào)酬所得;

(三)稿酬所得;

(四)特許權(quán)使用費(fèi)所得;

……

居民個人取得前款第一項(xiàng)至第四項(xiàng)所得(以下稱綜合所得),按納稅年度合并計(jì)算個人所得稅;非居民個人取得前款第一項(xiàng)至第四項(xiàng)所得,按月或者按次分項(xiàng)計(jì)算個人所得稅……

推薦閱讀:

稅法服務(wù)于研究|簡析北交所上市公司股東相關(guān)稅收規(guī)定

稅法服務(wù)與研究|美對俄出口管制及經(jīng)濟(jì)制裁對中國企業(yè)的影響

稅法服務(wù)與研究|簡析國務(wù)院《關(guān)于同意在鄂爾多斯等27個城市和地區(qū)設(shè)立跨境電子商務(wù)綜合試驗(yàn)區(qū)的批復(fù)》

稅法服務(wù)與研究|靈活用工的法律淺析及稅務(wù)問題-讓靈活用工實(shí)現(xiàn)有溫度

稅法服務(wù)與研究|稅收優(yōu)惠政策(二)之查賬征收與核定征收