作者:示范團 成凱律師|繼《第三方增信文件的法律性質及效力(一):概述》《第三方增信文件的法律性質及效力(二):保證/債務加入的識別》,從本篇開始,我們將分上、中、下三篇,討論第三方增信文件構成獨立合同的情形。

一、 “不存在主債權”的第三方增信文件

在法理上,成立保證或債務加入需有一個必要前提,那就是存在可供擔保或加入的“主債權”:保證作為一種“從合同”,需要依附于一個“主合同”才能成立。債務加入雖然具有獨立性,不存在主從關系,但從性質上也需要一個可以加入的“原債務”方可成立(為方便論述,本文將“主合同”“主債務”“原債務”統稱為“主債權”)。

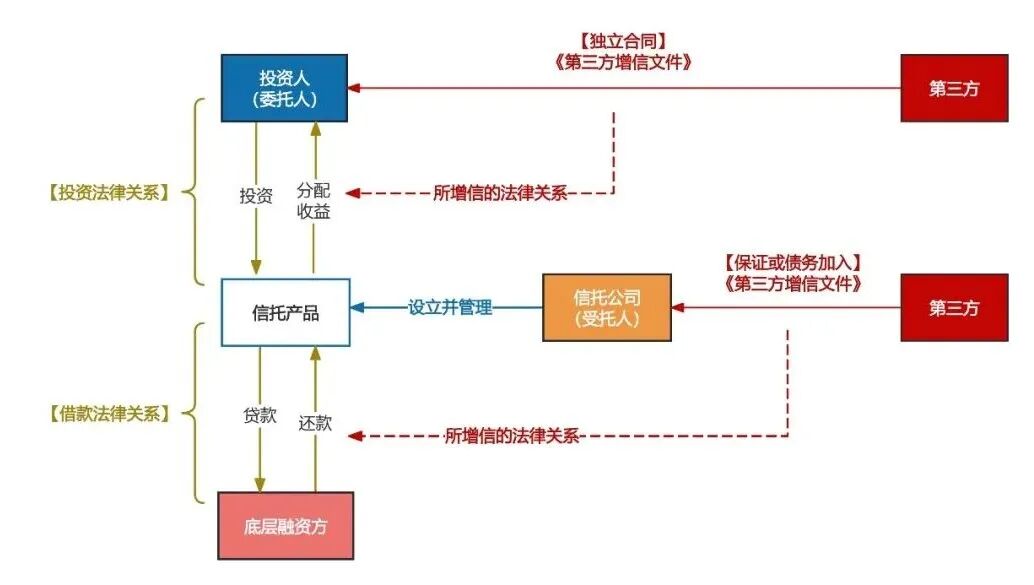

如前述,信托產品的交易結構可大致劃分為投資端和資產端:在投資端,投資人享有的是“信托受益權”,其法律性質是一種投資權益,不是“債權”[1];而在資產端,信托公司與底層融資方之間一般構成借款關系,信托公司對底層融資方享有“債權”。

由此對第三方增信文件的影響為:在投資端,如果第三方增信文件所保障的法律關系是投資人的“信托受益權”,由于“信托受益權”不是一種債權,第三方增信文件也就不存在“主債權”,因而不能被認定為擔保或債務加入,應認定為獨立合同;在資產端,如果第三方增信文件所保障的法律關系是借款關系,則存在“主債權”,也就可以被認定為擔保或債務加入。這一規則并不是絕對地按照投資端和資產端來劃分,其核心在于判斷第三方增信文件所保障的法律關系是否為“債權債務關系”。為便于讀者理解,請見下圖的示意。

(一) 最典型的結構:第三方對投資人的投資權益進行補足或收購

不存在主債權的第三方增信文件最典型的交易結構為:投資人投買信托/基金等資管產品,獲得信托/基金受益權,同時第三方與投資人簽署合同或出具書面承諾,約定若資管產品不能按期、足額兌付,則由第三方對投資人進行補足(即“差額補足”),或者收購投資人持有的信托/基金受益權(即“回購承諾”)。

相關典型案例包括:

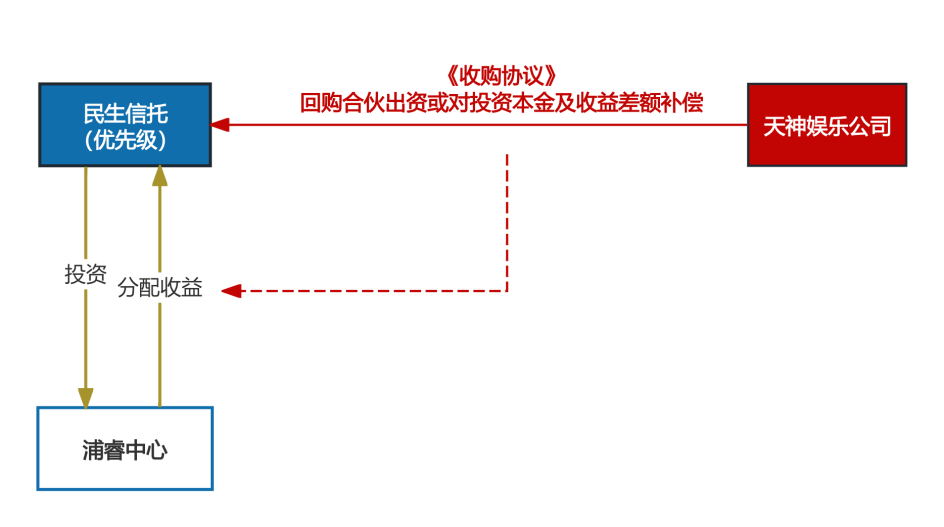

1)北京市高級人民法院(2020)京民終158號案中(該案結構請見下圖),一審北京市第二中級人民法院認定:“《收購協議》項下的收購條款具體內容并不具有天神娛樂公司作為保證人為主債務人代為清償債務的意思表示,亦無天神娛樂公司為主債務人履行主債務提供履行擔保的條款,反而天神娛樂公司系債務人本身。天神娛樂公司和朱某亦均未能明確《收購協議》所保證的主債務為何,而擔保成立的前提系必須存在合法有效的債務。故《收購協議》不具備《擔保法》第六條規定的關于保證的法定特征……民生信托公司作為浦睿中心的有限合伙人,其依據《收購協議》約定要求天神娛樂公司按照約定時間和金額對標的權益進行收購系《收購協議》項下天神娛樂公司應履行的獨立的合同義務……”二審北京市高級人民法院維持了一審判決。

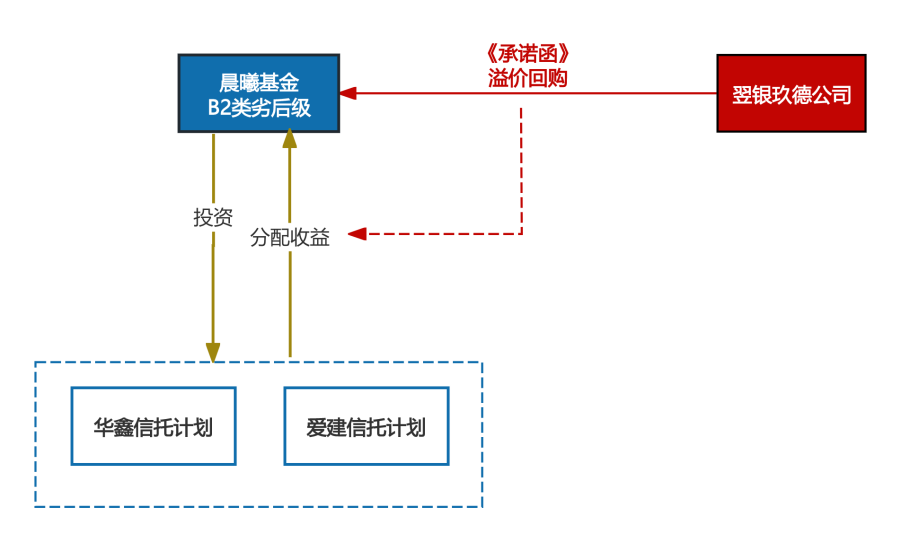

2)上海市高級人民法院(2019)滬民終422號案中(該案結構請見下圖),一審上海金融法院認定:“認定《承諾函》是否包含擔保法律關系,需分析確定擔保是何種主債務。《承諾函》表述為‘我方同意對貴公司項下的信托產品……的投資本金……提供擔保義務’。信托合同關系中,信托財產交付給受托人后,受托人有權根據約定對信托財產進行管理處分,但信托財產管理過程中發生的風險由信托財產承擔風險責任,信托公司對管理、運用和處分信托財產的盈虧不作任何承諾。委托人自擔信托投資風險,不存在一個債務人對“信托產品投資本金”向委托人承擔責任,信托到期后信托公司給付信托本金和信托收益也非承擔保障投資本金的主債務,而系返還信托財產。主債務不存在,擔保也無法依附成立。《承諾函》上述表述雖有增信擔保意義,但并非擔保法意義上的保證擔保。《承諾函》應屬雙方當事人對投資行為的權利、義務的約定”。二審上海市高級人民法院也認定:“《承諾函》系由翌銀玖德公司向晨曦基金公司出具,其表述‘擔保’的對象為晨曦基金公司項下的信托產品的投資本金,不存在擔保所指向的主債權,故不構成《擔保法》意義上的擔保。《承諾函》應屬雙方當事人對投資行為的權利、義務的約定。”

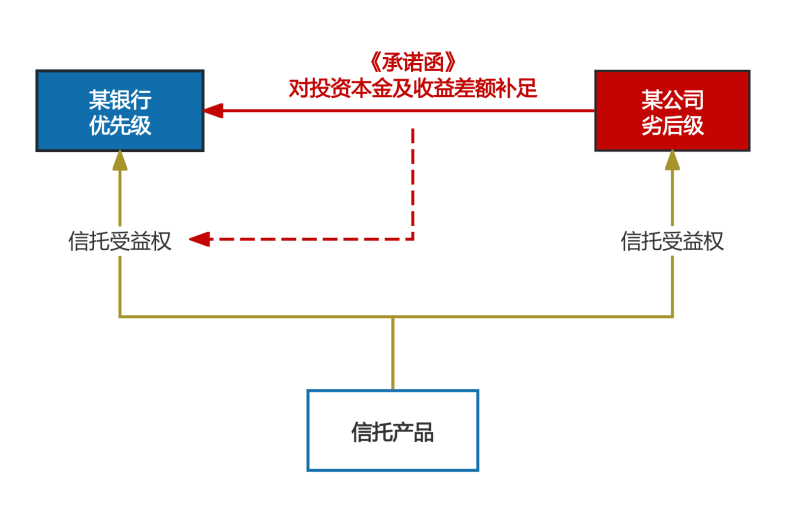

(二) 結構化資管產品中,劣后級投資人對優先級投資人的投資權益進行補足或收購

實踐中另一種常見的不存在主債權的情形為:結構化資管產品中,劣后級投資人對優先級投資人所享有的優先受益權,提供書面的補足或收購承諾。優先級投資人所享有的信托/基金受益權雖然“優先”于劣后級投資人,但其法律性質仍是信托/基金受益權,仍是一種“投資權益”,而不是“債權”。相應地,劣后級投資人出具的補足或收購承諾也不存在“主債權”,進而應認定為獨立合同。

典型案例如:天津市高級人民法院(2020)津民終1307號案(該案結構請見下圖),一審天津市第二中級人民法院認定:“《承諾函》是某某公司向某某銀行作出的承擔約定補足義務的承諾,相對于被補足之債權具有獨立性,某某公司應按期如數支付相應款項。《承諾函》與具有從屬性、補充性的保證擔保不同,雖然具有增信擔保的作用,但并非擔保法意義上的保證擔保行為。被告主張其依據《承諾函》應承擔的補足義務屬于擔保法上的保證責任性質,僅是被告單方向原告出具的保本保息的保證,進而違反相關規定,理據不足,本院不予支持。雙方因《承諾函》發生爭議,應認定為合同糾紛,而不屬于營業信托糾紛”。

(三) 多層嵌套的資管產品中,第三方對投資人的投資權益進行補足或收購

實踐中還存在一種更為復雜的資管產品結構——“多層嵌套”:信托/基金公司發行資管產品、向投資人募集資金后,并不直接將資管產品的資金投向底層融資方,而是再投入另一個資管產品,如:信托計劃A投入信托計劃B,信托計劃B再投入基金產品C,經過多次嵌套后,最終投向底層融資方。這種“多層嵌套”結構會導致資金在金融系統內空轉、信托/基金公司隱瞞資金流向為大股東/實控人挪用信托資金提供便利、難以有效監管等重大風險,在2018年4月《關于規范金融機構資產管理業務的指導意見》(“《資管新規》”)出臺后,監管部門要求嵌套層級原則上不能超過兩層。

“多層嵌套”的資管產品看上去是一個多層結構,但本質上仍是由投資端與資產端組成的“雙層”結構,只是在投資端和資產端可能分別存在多個層級。如果第三方增信文件的保障對象是其中任何一層的信托/基金受益權,則均可能因為不存在“主債權”而被認定為獨立合同。

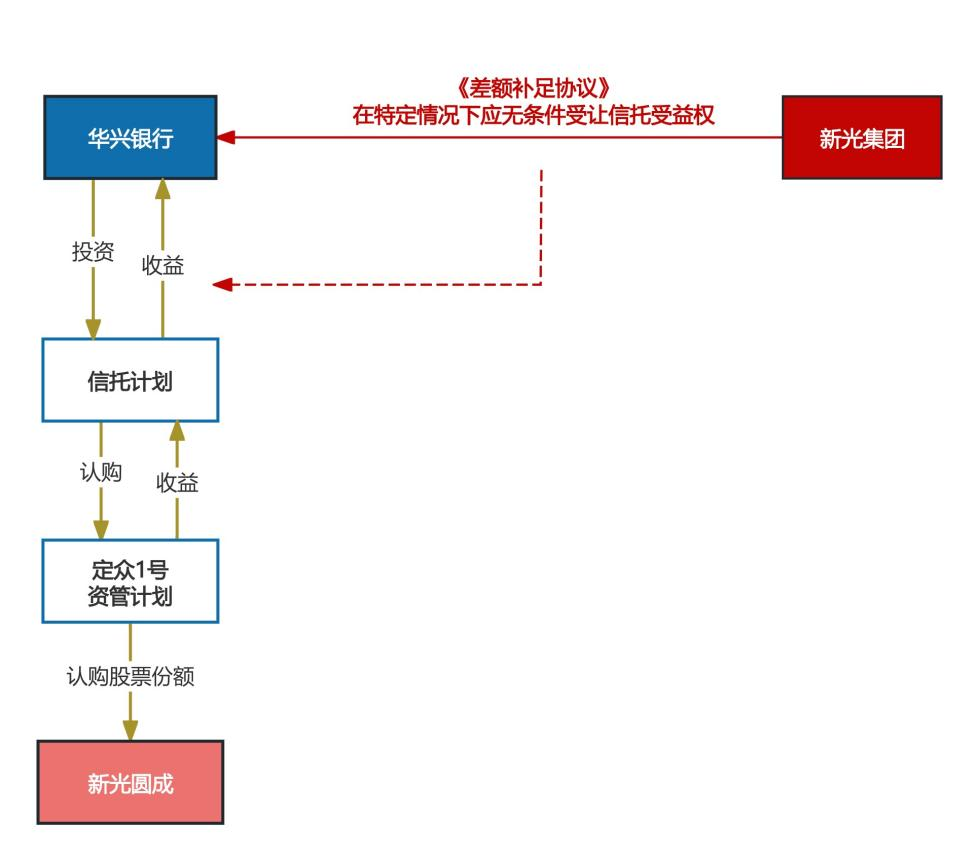

典型案例如:浙江省金華市中級人民法院(2019)浙07民初194號案(該案結構請見下圖),法院認定:“從《差額補足協議》的簽訂主體及責任內容來看,《差額補足協議》與《優選定增24號信托合同》《定眾1號資管合同》《資金補足合同》合同之間均不存在保證合同與主合同的從屬對應關系,被告新光集團根據《差額補足協議》承擔的差額補足責任具有獨立性,故《差額補足協議》在性質上不應認定為保證合同”。

二、 “資產轉讓”型的第三方增信文件

在第三方對投資人的投資權益進行補足或收購的模式下,第三方增信文件的交易安排一般為:由第三方向投資人支付對價,同時投資人將投資權益轉讓給第三方。而在資產端也有類似的安排,如信托公司向底層融資方購買特定資產(如股權、股票收益權、債券收益權、在建工程收益權等)并支付對價,同時約定底層融資方在一定期間后溢價回購該等資產,以這種“轉讓+回購”的方式實現資金的投放與回收。與此同時,由第三方出具增信文件,承諾在底層融資方未能履行回購義務的情況下,由第三方對相關資產進行回購。

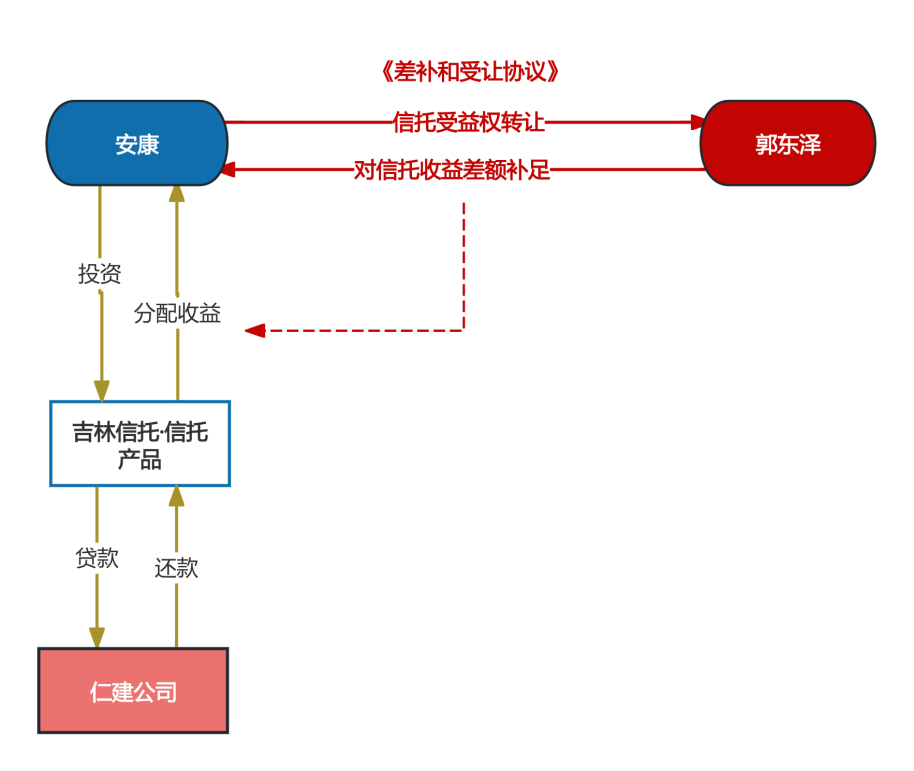

在這種交易安排中,第三方回購后都會獲得相應的“資產”,似乎不符合保證或債務加入“單務、無償”的特征,因此在很多案件中,法院會從“資產轉讓”或“雙務、有償”的角度來認定第三方增信文件不構成保證或債務加入,而是構成獨立合同。如(2019)最高法民終1524號案中(該案結構請見下圖),一審河南省高級人民法院就認定:“《差補和受讓協議》既具有信托受益權轉讓的債權轉讓[2]法律關系,又具有增信擔保作用的差額補充法律關系,系無名合同。……客觀上雖然具有增信擔保的保障作用,有別于擔保法意義上的保證擔保行為”。二審最高人民法院認定:“該協議約定的是郭東澤補足安康年化13%的信托收益、支付信托貸款本金和受讓安康的信托受益權,而非為仁建公司在案涉合同項下所負債務承擔擔保責任。……故安通公司關于案涉《差補和受讓協議》是擔保合同,屬于無效合同,本案應定性為擔保合同糾紛的上訴理由不成立”。同類案件還包括(2020)最高法民終861號、(2016)最高法民終801號、北京金融法院(2022)京74民初207號等。

我們注意到,上述案件事實上也都符合不存在主債權的情形,但法院均僅從“資產轉讓”的角度來論證構成獨立合同,并沒有分析是否存在主債權的問題。但我們認為,“資產轉讓”不宜單獨作為一個認定標準來判斷第三方增信文件的法律性質,仍需結合是否存在主債權等因素進行綜合認定,否則容易造成認定標準上的混亂。

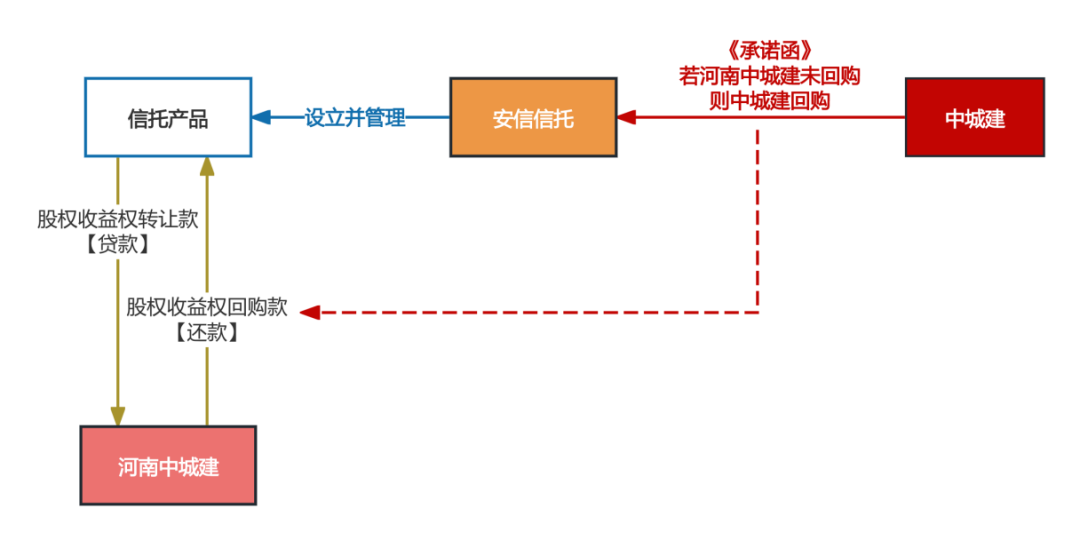

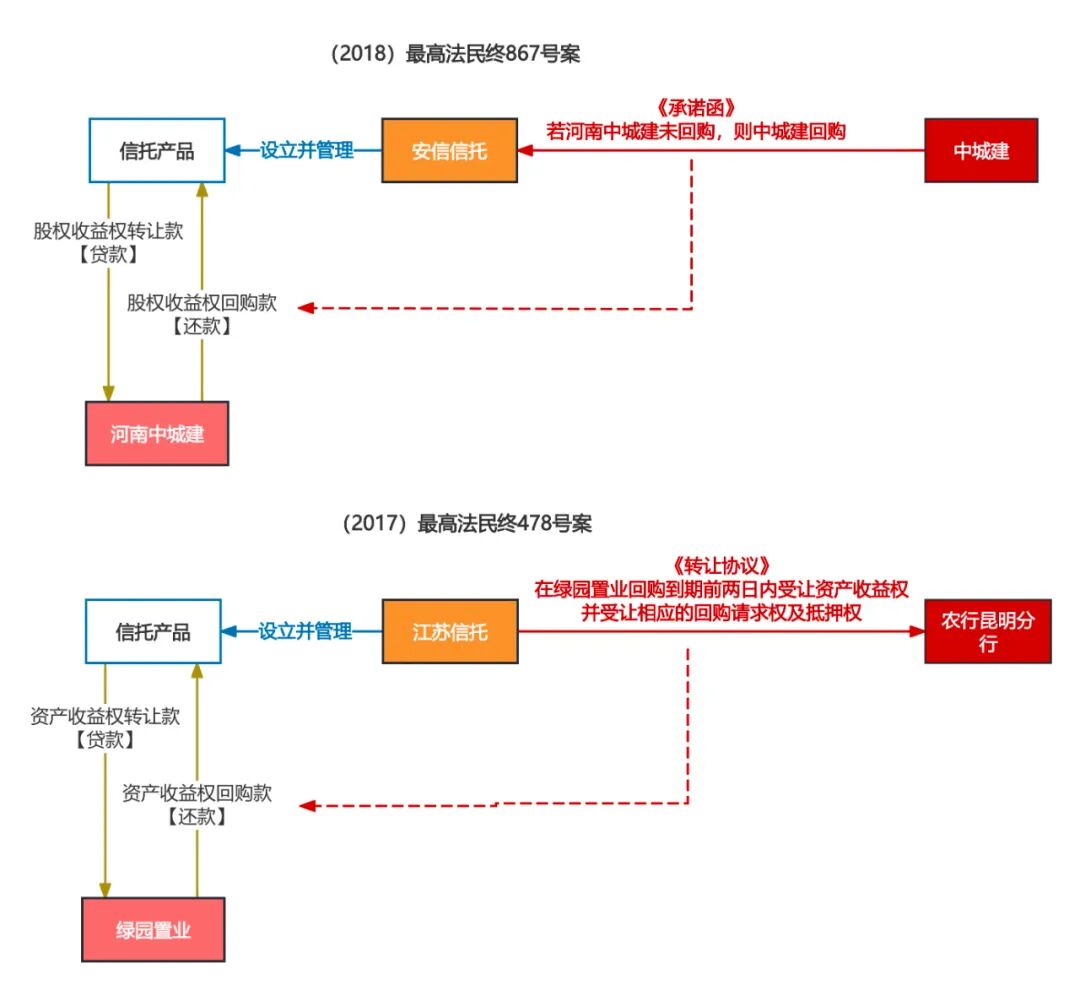

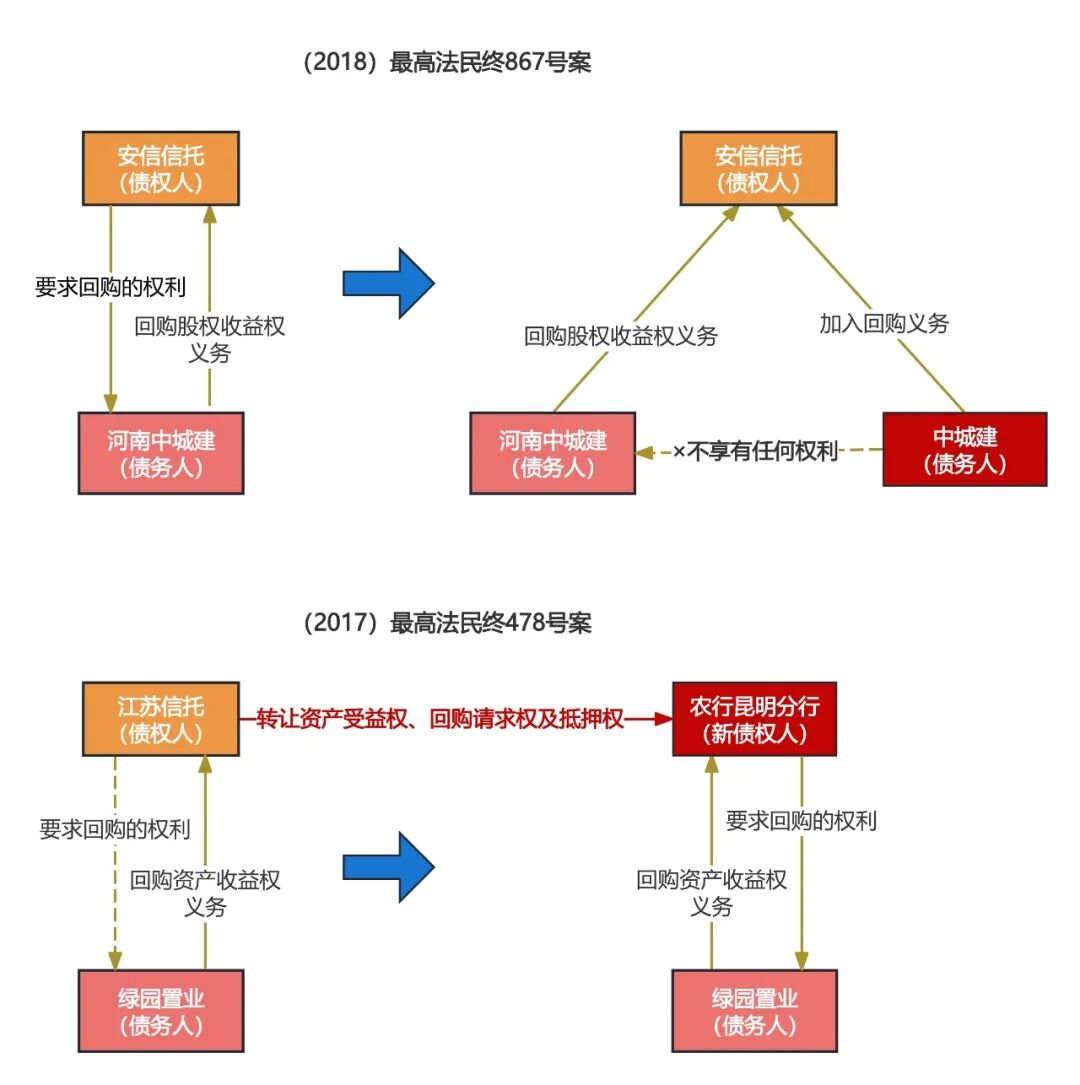

我們來看一個案例——(2018)最高法民終867號(該案結構請見下圖):該案的第三方增信文件是針對資產端的回購義務,安信信托與底層融資方河南中城建公司之間達成“轉讓+回購”的安排以實現資金融通,雙方“轉讓+回購”的特定“資產”是河南中城建公司持有的“股權的收益權”。第三方中城建公司出具《承諾函》,承諾在河南中城建公司未能回購的情況下,由其來回購該“資產”。

如果按照上述“資產轉讓”規則,本案中的第三方代為履行回購義務后也會獲得相應的“資產”,似乎也不符合保證或債務加入“單務、有償”的特征,應當認定為獨立合同。但是,最高人民法院最終卻認定《承諾函》構成債務加入。在判決書的說理部分,最高人民法院只是分析了《承諾函》應構成債務加入而非保證,但沒有分析是否構成獨立合同。對此我們認為,該案中法院的考量可能有兩點(也是該案與上述“資產轉讓”案件的核心區別):(1)《承諾函》存在對應的主債權;(2)雖然存在“資產”交易安排,但信托公司與底層融資方之間的真實法律關系是借款關系,故第三方在《承諾函》項下的回購義務,其實質也是代為履行還款義務,與是否獲得“資產”無關。

對此,《九民紀要》第89條就指出:“如果合同中約定由轉讓方或者其指定的第三方在一定期間后以交易本金加上溢價款等固定價款無條件回購的,無論轉讓方所轉讓的標的物是否真實存在、是否實際交付或者過戶,只要合同不存在法定無效事由,對信托公司提出的由轉讓方或者其指定的第三方按約定承擔責任的訴訟請求,人民法院依法予以支持”。也即,在信托產品的資產端,信托公司與底層融資方若通過“轉讓+回購”的方式交易特定“資產”,其實質是借款關系,而不存在真實的“資產”買賣關系[3]。進而,第三方為該等借款關系提供增信,無論是否會因此獲得資產,實際上仍是代為履行還款義務,故認定為保證或債務加入更為準確。

需要澄清的是:我們這里所說的不存在真實的“資產”買賣關系,并不是說該“資產”本身是“虛擬”的,而是說“資產買賣關系”是虛假的。實踐中,資產端的當事人之間為實現借款目的,所交易的“資產”本身可能是當事人自行創設的虛擬權利,如股權的收益權、債券的收益權、在建工程的收益權等,但也可能是真實的權利,如股權。按照《民法典》第146條“通謀虛偽意思表示”之規定,由于當事人之間的真實法律關系是借款關系,故無論“資產”本身是否是虛擬的,當事人之間的“資產買賣法律關系”均是虛假的,故第三方受讓“資產”的買賣關系也是虛假的。

綜上,我們對“資產轉讓”型的第三方增信文件的識別規則嘗試總結如下:在“資產轉讓”且“不存在主債權”的情況下,一般應認定為獨立合同;在“資產轉讓”且“存在主債權”的情況下,仍需進一步審查“主債權”項下是否存在真實的“資產買賣關系”,若不存在,則第三方增信文件項下也不存在真實的資產轉讓,應認定為保證或債務加入。

三、 “債權轉讓”型的第三方增信文件

“債權轉讓”型的第三方增信文件也存在主債權,但在結構上,原主債權人完全脫離了原有的債權債務關系,第三方取代其成為了新的債權人,故不是對原債務的擔保或加入原債務,而是獨立合同。為方便讀者理解,我們來看兩個案例:

一是前述提及的(2018)最高法民終867號(如前述,該案中的《承諾函》構成債務加入),二是(2017)最高法民終478號案。這兩個案件中的第三方增信文件在結構上非常相似(兩案結構請見下圖):(1)所保障的對象均是資產端的法律關系,形式上均是對底層融資方的相關“資產”進行“認購+回購”,實質為信托公司與底層融資方的借款關系,故均存在主債權;(2)內容均為由第三方收購/回購相應的“資產”,而所涉及的“資產”交易也并不是真實的買賣關系。

但最高人民法院在這兩個案件中卻做出了不同認定,在867號案中認定為債務加入,而在478號案中認定為獨立合同,為何裁判結果上會產生明顯的差異呢?我們認為,兩案的核心區別就在于第三方增信文件是否構成“債權轉讓”,具體而言(兩案區別請見下圖):

1)(2018)最高法民終867號案中的《承諾函》,實質是第三方中城建公司通過受讓《轉讓及回購合同》項下的相關“資產”(股權的收益權)的方式,承擔了債務人河南中城建公司對債權人安信信托的回購義務,但第三方中城建公司并沒有因此取得對債務人河南中城建公司的回購請求權等其他合同權利,故《轉讓及回購合同》項下的債權人并沒有發生變化。因此,最高人民法院認定《承諾函》構成債務加入。

2)而(2017)最高法民終478號案中的《轉讓協議》,其實質是江蘇信托將其在《轉讓合同》及《回購合同》項下對債務人綠源置業所享有的合同權利完全轉讓給了第三方農行江蘇分行,不僅包括特定“資產”(特定不動產的銷售收入、租金等收益權),還包括對綠園置業所享有的回購請求權,以及相關抵押權,原債權人江蘇信托已經完全退出了原《轉讓合同》及《回購合同》項下的債權債務關系,第三人農行江蘇分行成為了新的債權人。因此,最高人民法院認定:“江蘇信托公司與農行昆明分行簽訂的《轉讓協議》系混合合同,雙方各自承諾負擔的給付義務分別構成不同的合同關系,其一是轉讓特定資產收益權及其回購債權和相應抵押權的債權轉讓法律關系,其二是具有增信擔保作用的差額補充法律關系。……故《轉讓協議》并非法律規定的有名合同。鑒于當事人訟爭的法律關系是復合的且不具有典型性,本案案由應當確定為合同糾紛”。

綜上,在存在主債權且不存在真實的“資產買賣關系”的情形下,“資產轉讓”型和“債權轉讓”型的區別在于:在“債權轉讓”型中,第三方除了受讓“資產”外,還受讓了原債權人對債務人享有的所有權利(如對債務人的回購請求權、抵押權),完全退出了原有的債權債務關系,不是對原債務的擔保或加入,第三方成為新的債權人;而“資產轉讓”型中,第三方只是受讓了“資產”,并沒有取得原債權人的其他權利,沒有取代原債權人成為新的債權人,故仍是對原債務的擔保或加入。

注釋

【2】我們注意到,河南省高級人民法院在一審判決中認為《差補和受讓協議》是“債權轉讓”法律關系,也即認為信托受益權是一種“債權”。如前述,這種認識是不準確的,信托受益權不是“債權”。二審判決中,最高人民法院就沒有認同河南省高級人民法院的這一認定,并未認定《差補和受讓協議》是債權轉讓法律關系。

【3】最高人民法院民事審判第二庭編著:《<全國法院民商事審判工作會議紀要>理解與適用》,人民法院出版社2019年12月第1版,第471頁:從合同雙方當事人所追求的效果意思來看,賣出回購一方所追求的是獲得融通資金,買入返售一方所追求的效果意思是獲得固定的本息回報。當事人之間的基本法律關系符合《合同法》第196條關于“借款合同是借款人向貸款人借款,到期返還借款并支付利息的合同”的規定,依法應當認定為借款合同。申言之,按效果意思的標準衡量,雙方當事人之間的借款合同關系構成《民法總則》第146條所規定的隱藏行為,如無法定無效事由,應當認定為合法有效。基于上述認識,紀要于本條明確,無論受讓標的是否真實存在、是否實際交付或者過戶轉讓,只要當事人在合同中約定由轉讓方或者其指定的第三方在一定期間后以交易本金加上溢價款等固定價款無條件回購且無法定無效事由,對信托公司提出的應當由轉讓方或者其指定的第三方按約定承擔責任的訴訟請求,人民法院應予支持。

特別聲明

本文及其內容僅為交流探討目的,均為律師個人觀點,不代表乾成律師事務所或其律師出具的法律意見、建議或決策依據。本文任何文字、圖片、音視頻等內容,未經授權不得轉載。如需轉載或引用,請聯系公眾號后臺取得授權,并于轉載時明確注明來源及作者信息。

往期推薦

示范臺·公司法實務觀察 | 新《公司法》修訂后股東出資加速到期的八大裁判要點

職務侵占罪(一):“其他單位”和“職務便利”的認定要點 | 示范臺·刑事實務觀察

新《公司法》下股東出資方式的實務問題解讀——一文讀懂涉股東出資方式的六大實務要點 | 示范臺

再審改判!乾成示范團代理知名投資公司金融借款合同糾紛案勝訴 | 示范臺·要案

金融機構視角下《禁止通過手工補息高息攬儲倡議》的應對策略與爭議解析 | 示范臺

再審逆轉!乾成示范團代理四川某公司股東之間股權轉讓糾紛案獲得再審改判結果 | 示范臺·要案

第三方增信文件的法律性質及效力(一):概述 | 示范臺·信托及派生關系糾紛實務觀察