在商業交易中,企業作為受票方常會遭遇“躺槍”情形——合作多年的供應商開具的增值稅專用發票,時隔數月甚至數年被稅務機關認定為虛開,隨之而來的是稅務檢查通知、進項稅額追繳要求,甚至面臨罰款、信用降級等風險。而多數情況下,受票方對發票虛開行為毫不知情,卻陷入涉稅合規的被動局面。

事實上,稅法對善意取得虛開增值稅專用發票的情形有明確的認定標準、法律條文支撐和救濟路徑,并非所有取得虛開發票的行為都需承擔偷稅、騙稅的法律責任。本文將結合現行有效稅收法律,規章及司法解釋,從法律定性,證據舉證,維權救濟,風險防控四個維度,為不知情取得虛開增值稅專票的買方梳理全流程維權思路。

善意取得虛開專票的

法律認定與責任邊界

面對虛開發票的稅務事項通知,企業首要任務是向稅務機關證明自身為“善意取得”,這是劃分法律責任的核心前提。我國稅法對善意取得虛開增值稅專用發票有明確的法定認定依據,稅務機關的處理也嚴格以法律條文為標尺,是否“善意”直接決定后續行政、刑事及信用后果,其中滯納金的征收與否是核心區別之一。

(一)善意取得的法定四要件

《國家稅務總局關于納稅人善意取得虛開的增值稅專用發票處理問題的通知》(國稅發〔2000〕187號)是善意取得認定的核心法律依據,該文件直接界定了善意取得的構成要件,明確規定:“購貨方與銷售方存在真實的交易,銷售方使用的是其所在省(自治區、直轄市和計劃單列市)的專用發票,專用發票注明的銷售方名稱、印章、貨物數量、金額及稅額等全部內容與實際相符,且沒有證據表明購貨方知道銷售方提供的專用發票是以非法手段獲得的,對購貨方不以偷稅或者騙取出口退稅論處。”

據此,善意取得需同時滿足以下四個法定要件,缺一不可:

1.存在真實交易:購貨方與銷售方之間有實際的貨物購銷、勞務服務提供關系,而非虛構交易,需有合同、發貨單、入庫單等佐證;

2.發票來源合規:銷售方使用的是其所在省(自治區、直轄市、計劃單列市)的增值稅專用發票,非跨區域偽造、借用發票;

3.發票信息一致:專用發票注明的銷售方名稱、印章、貨物數量、金額、稅額等全部內容,與實際交易情況完全相符,無篡改、虛開金額等情形;

4.主觀無過錯:沒有證據表明購貨方知道或應當知道銷售方提供的發票是以非法手段獲得,即企業已盡到合理的發票審查義務。

其中,“主觀無過錯”是舉證難點,也是稅務機關的審查重點。稅務機關會結合交易背景、供應商審查記錄、發票查驗行為等綜合判斷,若企業存在“通過中介高價買發票”“資金回流至本企業或關聯方”“供應商為非正常戶仍繼續交易”等情形,極難被認定為善意。

(二)虛開發票的法定界定

判斷發票是否為虛開,需依據《中華人民共和國發票管理辦法》(2010修訂)第二十一條的法律定義,虛開發票行為包含三類:

1.為他人、為自己開具與實際經營業務情況不符的發票

【示例】A公司向B公司虛開增值稅專用發票,供B公司用于抵扣稅款;A公司偽造采購合同,為自己虛開進項發票,減少應納稅額。

2.讓他人為自己開具與實際經營業務情況不符的發票

【示例】B公司讓A公司為其虛開發票,用于多列支出、少繳企業所得稅。

3.介紹他人開具與實際經營業務情況不符的發票

【示例】中間人C介紹A公司為B公司虛開發票,并從中收取傭金。

該條文是稅務機關認定發票虛開的基礎依據,也是區分“真實交易+發票虛開”與“虛構交易+發票虛開”的關鍵,而善意取得的前提正是存在真實交易但發票被認定為虛開,與惡意虛開的核心區別即在于此,也直接決定了滯納金是否適用。

(三)善意與惡意取得的法律后果對比

情形

|

善意取得

|

惡意取得

|

增值稅處理

|

已抵扣進項稅額需追繳,依據國稅函〔2007〕1240號文件不加收滯納金,能重新取得合規發票可再次抵扣

|

追繳進項稅額,按《稅收征管法》第三十二條加收日萬分之五滯納金,并處以罰款

|

企業所得稅

|

真實交易前提下,根據《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)第十三條、第十四條、第十五條規定的憑證要求可稅前扣除,無需補繳稅款

|

成本費用不予扣除,追繳企業所得稅及滯納金,并處以罰款

|

刑事 責任

|

不構成《中華人民共和國刑法》第二百零五條虛開發票罪,無刑事風險

|

虛開稅款數額5萬元以上即立案,最高可判無期徒刑

|

信用 影響

|

一般不影響納稅信用等級

|

依據《納稅繳費信用管理辦法》直接判為D級,納入稅收違法“黑名單”,實施聯合懲戒

|

需要特別注意的是,善意取得制度暫僅適用于增值稅專用發票,對增值稅普通發票目前還未有專門、獨立的“善意取得”成文認定規則,若取得虛開普票且無法證明交易真實,將直接面臨成本不予扣除、罰款及加收滯納金的后果。

構建善意取得證據鏈的核心要點

稅務機關對善意取得的認定遵循證據優先原則,口頭陳述無任何效力,企業需在收到稅務通知后第一時間整理證據,形成閉環的證據鏈,核心圍繞“真實交易存在”和 “主觀無過錯”兩大核心點展開,且舉證要求需與《企業所得稅稅前扣除憑證管理辦法》(2018年第28號,下稱“《憑證管理辦法》”)等條文高度契合,完整的證據鏈亦是主張滯納金豁免的關鍵前提。

(一)證明“真實交易存在”

“合同流、貨物流、資金流、發票流”四流一致是國稅發〔2000〕187號《國家稅務總局關于納稅人善意取得虛開的增值稅專用發票處理問題的通知》(下稱“187號文”)認定真實交易加信息一致的實操落地標準,也是稅務機關和司法機關審查的核心,企業需提供以下證據確保各環節相互印證:

1.合同流證據:正式的采購/服務合同(要素齊全,含標的、數量、價格、交付方式、付款條件、發票約定等)、訂單、詢價單、洽談記錄等,證明交易的合意性;

2.貨物流證據:貨物入庫單、驗收單、出庫單、運輸單據(物流單、提單、運費發票)、倉儲記錄等,服務類交易需提供服務成果交付證明(項目報告、驗收文件、會議紀要等);

3.資金流證據:銀行轉賬憑證、付款回單、企業對賬單等,嚴禁現金支付或私人賬戶轉賬,資金需直接支付至合同約定的銷售方對公賬戶,無資金回流痕跡,該要求同時契合《憑證管理辦法》對非現金支付的硬性規定;

4.發票流證據:增值稅專用發票原件、全國增值稅發票查驗平臺的查驗截圖、發票認證抵扣記錄等,確保發票信息與合同、付款完全一致。

(二)證明“主觀無過錯”

這是善意取得認定的核心難點,也是主張滯納金豁免的核心依據,企業需證明自身在交易前、交易中已對供應商和發票進行了必要的審查,履行了合理審查義務,對虛開行為“不知情且不應知情”,需提供以下證據形成完整的無過錯證據鏈:

1.供應商盡調記錄:供應商營業執照、稅務登記證、一般納稅人資格證明、信用信息查詢截圖(企查查 / 天眼查)等,證明供應商身份真實、資質合規;

2.發票審查記錄:全國增值稅發票查驗平臺、稅務數字賬戶的查驗截圖(需標注查驗時間)、企業內部發票審核臺賬,證明取得發票后已通過官方渠道核驗真偽;

3.內部合規流程記錄:采購審批單、付款審批單、財務審核記錄、企業發票管理規章制度等,證明交易和發票審核經過了內部合規流程,無違規操作;

4.正常交易溝通記錄:與供應商的郵件、工作聊天記錄、電話錄音(合法取得)、對賬記錄等,證明交易磋商過程正常,無供應商暗示發票異常、要求資金繞道支付等情形。

(三)對于無法補開發票的特殊情形,需額外按照《憑證管理辦法》補充證據

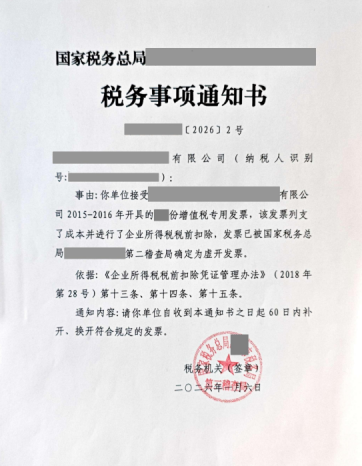

若稅務機關依據《憑證管理辦法》第十五條要求企業60日內補開、換開合規發票,但因銷售方注銷、被吊銷營業執照、被認定為非正常戶等原因無法補開,企業需額外提供無法補開發票的官方證明材料,如工商注銷證明、稅務機關出具的“非正常戶”認定書、破產公告等,這是后續依據《憑證管理辦法》第十四條爭取企業所得稅稅前扣除的必備要件,也能進一步佐證善意取得的主觀無過錯、支撐滯納金豁免主張。

若企業與稅務機關就善意取得認定、稅款追繳、滯納金征收、稅前扣除等問題存在爭議,切勿消極應對,應依據《中華人民共和國稅收征收管理法》第五十六條、《稅務行政復議規則》等法律法規,遵循復議前置的法定要求,通過稅務機關調查溝通→行政復議→行政訴訟的層級路徑維權,同時可依據《中華人民共和國民法典》《中華人民共和國企業破產法》等通過民事訴訟向過錯方索賠損失,形成全方位的救濟體系。

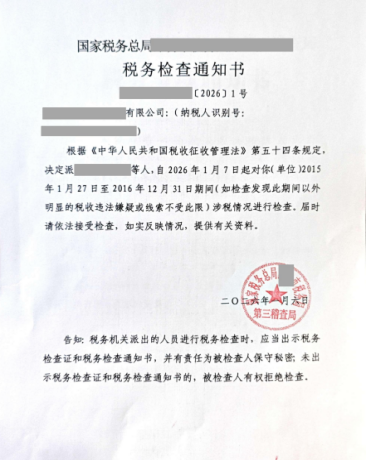

(一)第一步:稅務機關調查階段,主動溝通并書面提交法律依據和證據

收到《稅務檢查通知書》《稅務事項通知書》后,企業需在規定期限內配合稅務機關調查,但并非“被動接受”。

企業應按要求提供證據材料,同時書面提交《關于善意取得虛開增值稅專用發票的情況說明及法律意見》,明確主張自身為善意取得,逐一援引187號文、《關于納稅人善意取得虛開增值稅專用發票已抵扣稅款加收滯納金問題的批復》(國稅函〔2007〕1240號,下稱“1240號批復”)等核心條文,明確申請豁免滯納金,同時援引《憑證管理辦法》申請準予企業所得稅稅前扣除;對稅務機關的調查筆錄、證據核對記錄,需仔細核對,對與事實不符的內容,當場提出異議并簽字確認;若稅務機關依據《憑證管理辦法》第十五條要求補開發票,應書面說明無法補開的原因,并提交相關官方證明材料,避免因未按期補開被認定為未履行補救義務,進而被要求加收滯納金。

(二)第二步:收到稅務處理/處罰決定,60日內申請行政復議

若稅務機關作出《稅務處理決定書》《稅務行政處罰決定書》,認定企業為惡意取得、要求補繳稅款、滯納金及罰款,依據《稅務行政復議規則》第十四條關于復議前置的明確規定,企業需在收到決定書之日起60日內向其上一級稅務機關申請行政復議,對復議結果不服的,方可向人民法院起訴。

復議申請中需重點提交善意取得的證據鏈,反駁稅務機關的認定依據,再次精準援引1240號批復、《稅收征管法》第三十二條等條文,證明稅務機關加收滯納金無法律依據,明確要求撤銷或變更原處理/處罰決定,豁免滯納金;復議期間,稅務機關的處理決定不停止執行,但企業可申請暫緩繳納稅款,避免滯納金持續累積。

(三)第三步:對復議結果不服,15日內依法提起行政訴訟

若上一級稅務機關維持原處理/處罰決定,企業可在收到復議決定書之日起15日內,向稅務機關所在地人民法院提起行政訴訟。

訴訟中,舉證責任主要由企業承擔,需向法院提交完整的證據鏈,證明交易真實、主觀無過錯,同時將相關稅收條文作為法律依據附卷,支撐豁免滯納金的訴訟請求。司法審判中,法院會遵循“實質重于形式”原則,重點審查交易的真實性和企業的主觀狀態,近年多地法院的判決【例如遼寧省撫順市中級人民法院(2025)遼04行終95號案件、上海鐵路運輸法院(2023)滬7101行初761號案件】均傾向于保護善意受票方的合法權益,支持善意取得情形下的滯納金豁免主張。

(四)第四步:民事索賠與國家賠償,全方位追償損失

企業因善意取得虛開發票產生的稅款損失、律師費、訴訟費等,可通過民事訴訟向過錯方索賠,若因稅務機關錯誤征收滯納金造成損失的,企業可依據《中華人民共和國國家賠償法》相關規定,向稅務機關申請國家賠償。

相較于事后維權,事前的風險防控能從根本上避免企業陷入虛開發票的被動局面,也能從源頭避免滯納金的征收風險。結合稅務機關的征管要求、現行稅收條文和實務案例,企業需構建事前篩選、事中監控、事后應對的全流程發票合規體系,所有防控措施均需契合《中華人民共和國發票管理辦法》《企業所得稅稅前扣除憑證管理辦法》等條文要求,守住涉稅底線,杜絕滯納金征收的法律風險。

(一)事前嚴把供應商準入,筑牢源頭風控防線

企業需建立供應商分級篩選機制,全面查驗新供應商的營業執照、稅務登記證等資質文件,通過官方信用平臺核查其納稅信用狀況,規避與非正常戶、有稅收違法記錄的主體合作;同時在采購或服務合同中明確發票合規專屬條款,約定銷售方發票提供的合規要求及虛開發票的違約責任,要求其賠償稅款、滯納金、罰款及維權費用等全部損失,還需制定標準化的企業內部發票管理制度,明確發票審核、查驗、抵扣的流程與責任,規定取得發票后3日內完成官方平臺真偽核驗并留存截圖,將發票審查義務制度化、規范化。

(二)事中堅守四流一致原則,留存完整交易憑證

企業需嚴格執行資金流專戶管理,所有交易均通過對公賬戶轉賬,嚴禁現金或私人賬戶支付,確保資金直接劃轉至銷售方對公賬戶并留存全套支付憑證,避免資金回流;同時強化貨物流或服務成果的全流程管控,貨物交易做好雙人驗收、留存入庫出庫及運輸單據,服務交易留存成果交付與驗收證明,確保貨物流向、服務提供與交易約定一致;此外需對合同、訂單、付款憑證、發票、查驗記錄等全部交易資料進行電子及紙質雙重歸檔,保存期限不少于10年,確保交易全程可追溯,為后續善意取得舉證、滯納金豁免主張留存關鍵證據。

(三)事后啟動法定應急機制,積極配合稅務核查

企業收到稅務機關發票異常通知后,需第一時間停止涉事發票的認證抵扣,若已完成抵扣應主動向稅務機關說明情況,避免被認定為故意抵扣虛開發票而定性為惡意取得;同時快速梳理并整理本文所述的完整證據鏈,形成書面材料,同步梳理相關稅收條文,為后續稅務溝通和滯納金豁免維權做好充分準備;此外需積極配合稅務機關的調查工作,如實提供資料、陳述情況,切勿拒絕、隱瞞或偽造證據,避免因行為不當被直接認定為惡意取得,面臨法律規定的高額滯納金、罰款甚至刑事處罰。不知情取得虛開增值稅專用發票,并非企業的“原罪”,187號文、1240號批復、《憑證管理辦法》等一系列稅收條文,以及近年的司法判例,均對善意受票方的合法權益予以明確保護,其中滯納金豁免是善意取得情形下企業的核心法定權利。

在金稅四期全面上線、稅務機關大數據監管日益嚴格的背景下,發票合規已成為企業經營的必修課。企業不僅需要在遭遇虛開發票時掌握維權方法,更需要構建契合稅法要求的全流程發票合規體系,從源頭規避風險。而當風險發生時,及時收集證據、依法主張權利,是守住企業合法權益的最后一道防線。

特別聲明

王興堯

乾成律師事務所 高級合伙人

自貿區(港)業務部 主任

能源與自然資源業務部 主任

個人簡介

王興堯律師曾擔任某石油行業上市公司法律顧問,協助客戶在“一帶一路”國家完成多宗石油公司并購交易;協助私募基金管理公司的組建,設立多支私募基金并完成投資,助力被投企業實現上市目標;擔任海南國際仲裁院、青島仲裁委員會等多家仲裁機構仲裁員;在投融資領域有深入的研究,致力于協助客戶完善合規風控管理,通過交易結構的設計及不同融資手段的組合,降低交易風險,實現投融資目標及相關事項的爭議解決。

業務領域

自貿區(港)專業法律服務|投融資并購|航空法|能源與自然資源專業法律服務

掃碼關注律師

廖中天

乾成律師事務所 律師

個人簡介

廖中天律師專注公司間并購、投融資法律業務,熟悉公司股權結構和股東控制權的搭建,并擅長根據企業具體情況和需求設計出與之匹配的方案。現為多家公司提供并購、公司清理、投資合作等專項法律服務。另擔任多家國有企業常年法律顧問,為其提供民商事爭議解決、中英文合同審核及其他日常法律服務。

業務領域

常年法律顧問 | 商事仲裁 | 公司法律事務 | 企業法律風險管理

掃碼關注律師