5月24日,乾成智庫沙龍總第37期成功舉辦。乾成所顧問孫希作客本期沙龍。她通過對于該領(lǐng)域的精密分析、研究與思考,結(jié)合具有代表性的實踐案例,為我們帶來了一場詳盡、實用的專業(yè)分享。

分享內(nèi)容

該主題分享的內(nèi)容涵蓋:“兩步走”重組涉及主要法規(guī),“兩步走”重組方案要點,醫(yī)療行業(yè)“部分直接持股+部分VIE”之架構(gòu)的路徑設(shè)計。

第一部分:“兩步走”重組涉及主要法規(guī) - 關(guān)聯(lián)并購

? 商務(wù)部等六部委2006年9月8日《關(guān)于外國投資者并購境內(nèi)企業(yè)的規(guī)定 》(10號令,經(jīng)商務(wù)部 令2009年第6號修改):“境內(nèi)公司、企業(yè)或自然人以其在境外合法設(shè)立或控制的公司名義并購與其有關(guān)聯(lián)關(guān)系的境內(nèi)的公司,應(yīng)報商務(wù)部審批。當(dāng)事人不得以外商投資企業(yè)境內(nèi)投資或 其他方式規(guī)避前述要求。”

? 商務(wù)部外資司2008年12月18日《外商投資準(zhǔn)入管理指引手冊 》(《指引手冊》):“已設(shè)立的外商投資企業(yè)中方向外方轉(zhuǎn)讓股權(quán),不參照并購規(guī)定。不論中外方之間是否存在關(guān)聯(lián)關(guān)系, 也不論外方是原有股東還是新進投資者。并購的標(biāo)的公司只包括內(nèi)資企業(yè)。”

? 《外商投資企業(yè)投資者股權(quán)變更的若干規(guī)定》“本規(guī)定所稱的外商投資企業(yè)投資者股權(quán)變更, 是指依照中國法律在中國境內(nèi)設(shè)立的中外合資經(jīng)營企業(yè)、中外合作經(jīng)營企業(yè)、外資企業(yè)的投資者或其在企業(yè)的出資份額發(fā)生變化。”

第二部分:“兩步走”重組方案思路

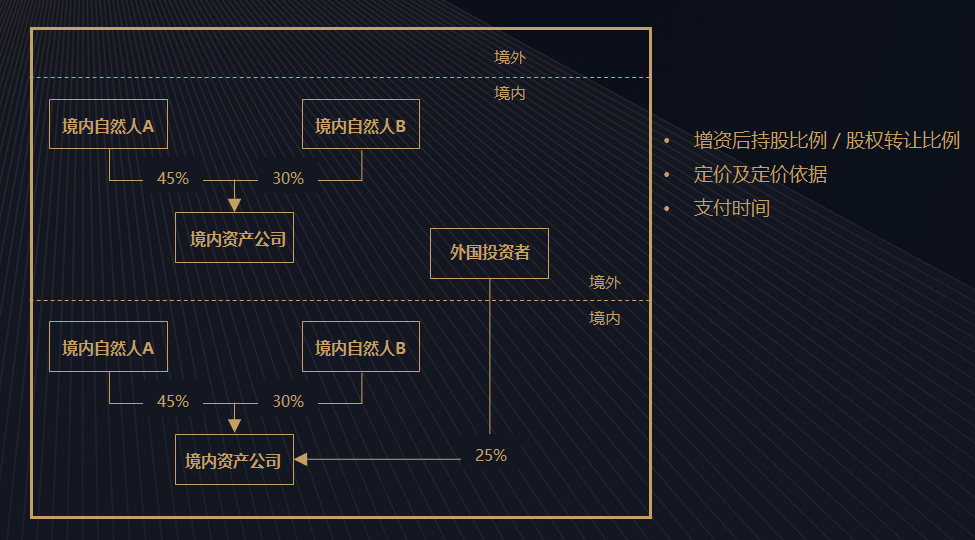

1. 第一步:首先引入適合的外國投資者,通過外國投資者增資或受讓境內(nèi)資產(chǎn)公司股權(quán)方式,使境內(nèi)運營實體由內(nèi)資企業(yè)轉(zhuǎn)為外商投資企業(yè)。

1)《關(guān)于外國投資者并購境內(nèi)企業(yè)的規(guī)定》(“《并購規(guī)定》”)

第十四條:并購當(dāng)事人應(yīng)以資產(chǎn)評估機構(gòu)對擬轉(zhuǎn)讓的股權(quán)價值或擬出售資產(chǎn)的評估結(jié)果作為確定交易價格的依據(jù)……禁止以明顯低于評估結(jié)果的價格轉(zhuǎn)讓股權(quán)或出售資產(chǎn),變相向境外轉(zhuǎn)移資本。

第十六條:外國投資者并購境內(nèi)企業(yè)設(shè)立外商投資企業(yè),外國投資者應(yīng)自外商投資企業(yè)營業(yè)執(zhí)照頒發(fā)之日起3個月內(nèi)向轉(zhuǎn)讓股權(quán)的股東,或出售資產(chǎn)的境內(nèi)企業(yè)支付全部對價。對特殊情況需要延長者,經(jīng)審批機關(guān)批準(zhǔn)后,應(yīng)自外商投資企業(yè)營業(yè)執(zhí)照頒發(fā)之日起6個月內(nèi)支付全部對價的60%以上,1年內(nèi)付清全部對價,并按實際繳付的出資比例分配收益。

外國投資者認(rèn)購境內(nèi)公司增資,有限責(zé)任公司和以發(fā)起方式設(shè)立的境內(nèi)股份有限公司的股東應(yīng)當(dāng)在公司申請外商投資企業(yè)營業(yè)執(zhí)照時繳付不低于20%的新增注冊資本,其余部分的出資時間應(yīng)符合《公司法》、有關(guān)外商投資的法律和《公司登記管理條例》的規(guī)定。其他法律和行政法規(guī)另有規(guī)定的,從其規(guī)定。股份有限公司為增加注冊資本發(fā)行新股時,股東認(rèn)購新股,依照設(shè)立股份有限公司繳納股款的有關(guān)規(guī)定執(zhí)行。

外國投資者并購境內(nèi)企業(yè)設(shè)立外商投資企業(yè),如果外國投資者出資比例低于企業(yè)注冊資本25%,投資者以現(xiàn)金出資的,應(yīng)自外商投資企業(yè)營業(yè)執(zhí)照頒發(fā)之日起3個月內(nèi)繳清。

《商務(wù)部外資司關(guān)于下發(fā)<外商投資準(zhǔn)入管理指引手冊>(2008年版)的通知》(商資服字〔2008〕530號)附件《外商投資準(zhǔn)入管理指引手冊》:“第五部分 下放或委托審批的有關(guān)說明”之“五、關(guān)于并購的審批說明”之“(一)并購適用對象”:外國投資者購買境內(nèi)非外商投資企業(yè)股東股權(quán)或認(rèn)購公司增資,或外國投資者購買境內(nèi)非外商投資企業(yè)資產(chǎn)并以該資產(chǎn)設(shè)立外商投資企業(yè)運營;或外國投資者設(shè)立外商投資企業(yè)協(xié)議購買境內(nèi)非外商投資企業(yè)資產(chǎn)運營。上述外商投資企業(yè)應(yīng)界定為:外國投資者及外商投資性公司在我國境內(nèi)依法設(shè)立并取得外商投資企業(yè)批準(zhǔn)證書和營業(yè)執(zhí)照的企業(yè),不論外資比例是否達到25%。

2)境內(nèi)涉及的主要審批/備案

a)商務(wù)部門

《國務(wù)院辦公廳關(guān)于完善國家級經(jīng)濟技術(shù)開發(fā)區(qū)考核制度促進創(chuàng)新驅(qū)動發(fā)展的指導(dǎo)意見》(國辦發(fā)〔2016〕14號):《外商投資產(chǎn)業(yè)指導(dǎo)目錄》中總投資(包括增資)10億美元以下的鼓勵類、允許類外商投資企業(yè)和總投資1億美元以下的限制類外商投資企業(yè)的設(shè)立及其變更事項,由省、自治區(qū)、直轄市、計劃單列市、新疆生產(chǎn)建設(shè)兵團、副省級城市(包括哈爾濱、長春、沈陽、濟南、南京、杭州、武漢、廣州、成都、西安)商務(wù)主管部門及國家級經(jīng)開區(qū)負(fù)責(zé)審批和管理”。

《商務(wù)部關(guān)于修改<外商投資企業(yè)設(shè)立及變更備案管理暫行辦法>的決定》(商務(wù)部令2018年第6號)第三條:國務(wù)院商務(wù)主管部門負(fù)責(zé)統(tǒng)籌和指導(dǎo)全國范圍內(nèi)外商投資企業(yè)設(shè)立及變更的備案管理工作。各省、自治區(qū)、直轄市、計劃單列市、新疆生產(chǎn)建設(shè)兵團、副省級城市的商務(wù)主管部門,以及自由貿(mào)易試驗區(qū)、國家級經(jīng)濟技術(shù)開發(fā)區(qū)的相關(guān)機構(gòu)是外商投資企業(yè)設(shè)立及變更的備案機構(gòu),負(fù)責(zé)本區(qū)域內(nèi)外商投資企業(yè)設(shè)立及變更的備案管理工作。備案機構(gòu)通過外商投資綜合管理信息系統(tǒng)(“綜合管理系統(tǒng)”)開展備案工作。

b)發(fā)改部門

根據(jù)《外商投資項目核準(zhǔn)和備案管理辦法》(國家發(fā)展和改革委員會令第12號,2014年12月27日根據(jù)國家發(fā)展和改革委員會令第20號修訂),中外合資、中外合作、外商獨資、外商投資合伙、外商并購境內(nèi)企業(yè)、外商投資企業(yè)增資及再投資項目等各類外商投資項目管理分為核準(zhǔn)和備案兩種方式。

應(yīng)當(dāng)根據(jù)《政府核準(zhǔn)的投資項目目錄(2016年本)》、《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)(2020年版)》(可能不時更新),并結(jié)合境內(nèi)資產(chǎn)公司經(jīng)營范圍及主營業(yè)務(wù)判斷其是否屬于限制、禁止類項目,進而確定應(yīng)當(dāng)提交核準(zhǔn)或備案由地方政府投資主管部門備案,必要時事先電話咨詢相關(guān)主管部門。

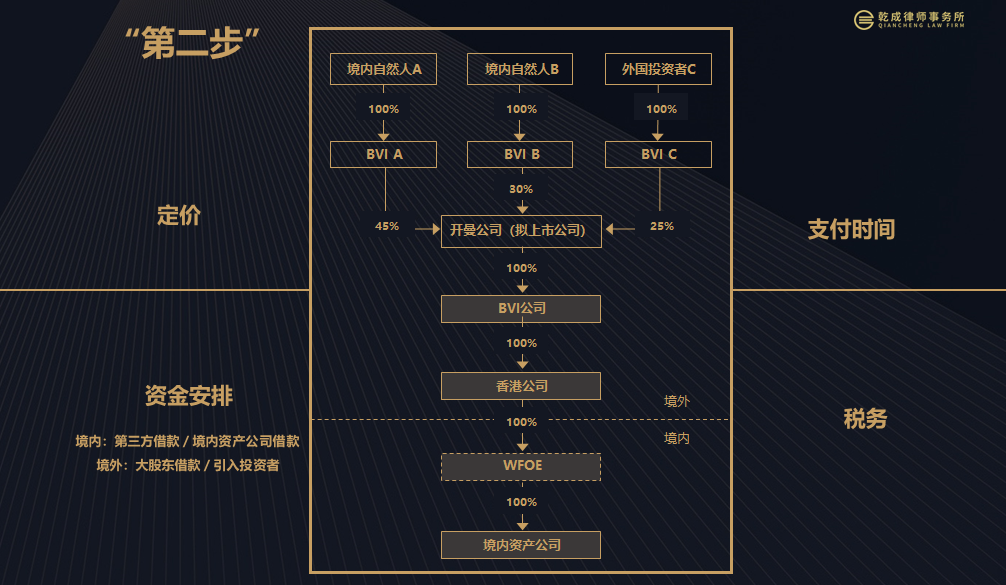

2. 第二步:由實際控制人控制的擬上市集團新設(shè)境外主體收購公司剩余股權(quán)的方式,將境內(nèi)資產(chǎn)公司變更為外商獨資企業(yè),并入擬上市集團。收購主體可為境外主體(如香港公司),也可為境外主體新設(shè)的外商獨資企業(yè)。

第三部分:醫(yī)療行業(yè)“部分直接持股+部分VIE”之架構(gòu)的路徑設(shè)計。

1. 民營醫(yī)院選擇上市地?

隨著《國務(wù)院辦公廳轉(zhuǎn)發(fā)發(fā)展改革委衛(wèi)生部等部門關(guān)于進一步鼓勵和引導(dǎo)社會資本舉辦醫(yī)療機構(gòu)意見的通知》(國辦發(fā)〔2010〕58號)、《國務(wù)院關(guān)于促進健康服務(wù)業(yè)發(fā)展的若干意見》(國發(fā)〔2013〕40號)、《國務(wù)院辦公廳印發(fā)關(guān)于促進社會辦醫(yī)加快發(fā)展若干政策措施的通知》(國辦發(fā)〔2015〕45號)、《國務(wù)院辦公廳關(guān)于支持社會力量提供多層次多樣化醫(yī)療服務(wù)的意見》(國辦發(fā)〔2017〕44號)等一系列規(guī)定的出臺,我國鼓勵和支持社會辦醫(yī)的監(jiān)管態(tài)度愈加明朗,民營醫(yī)院蓬勃發(fā)展,鮮有在A股市場成功獨立上市的我國民營醫(yī)院。除愛爾眼科2009年IPO成功外,2015年,美年大健康借殼江蘇三友成功登陸A股。暫未發(fā)現(xiàn)在A股市場其他民營醫(yī)院IPO成功的案例。廣州復(fù)大醫(yī)療股份有限公司2015年IPO、溫州康寧醫(yī)院股份有限公司2018年IPO均未通過證監(jiān)會發(fā)審委審核。

我國民營醫(yī)院直接獨立A股上市的難度較大。同時,我國民營醫(yī)院直接獨立A股上市還面臨著政策的不確定性,曾經(jīng)在2012年7月通過發(fā)審委審核后的慈銘體檢,卻因證監(jiān)會暫停IPO政策而被迫中止,后再次拿到IPO批文時已經(jīng)錯過了最佳發(fā)行時機。最終,慈銘體檢于2017年被美年健康收購。

根據(jù)一份民營醫(yī)院上市分析報告,我國A股市場對于醫(yī)院概念股票給予了非常高的估值,市盈率均在70倍以上;而港股市場對醫(yī)院概念股的估值居中,市盈率在30-45倍不等;美股市場則對醫(yī)院概念股給與了最低的估值,市盈率約20倍左右。

2. 行業(yè)限制

自鳳凰醫(yī)療(證券代碼:01515)于2013年11月在香港聯(lián)交所成功上市以來,從2015年4月10日開始生效的《外商投資產(chǎn)業(yè)指導(dǎo)目錄(2015年修訂)》,醫(yī)療機構(gòu)從原來的允許外商投資類別調(diào)整為限制外商投資類別,我國收緊了醫(yī)療機構(gòu)的外資準(zhǔn)入政策。《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)(2019年版)》,醫(yī)療機構(gòu)限于合資、合作。

隨著醫(yī)療機構(gòu)外資準(zhǔn)入政策的收緊,境內(nèi)醫(yī)療機構(gòu)如何實現(xiàn)境外上市或境外融資以及美元基金如何投資境內(nèi)醫(yī)療機構(gòu)成為眾多希望走向境外資本市場的境內(nèi)醫(yī)療機構(gòu)需要考慮的重要問題。就境外上市而言,從審核時間、審核尺度等方面綜合考慮,香港聯(lián)交所目前是醫(yī)療服務(wù)機構(gòu)上市的首選地。但是,除了股權(quán)清晰、業(yè)務(wù)合規(guī)、土地、環(huán)保、社保、公積金等常規(guī)法律審核要點外,為了搭建境外上市的紅籌重組架構(gòu),境內(nèi)醫(yī)療服務(wù)機構(gòu)面臨的最重要的問題就是解決境內(nèi)醫(yī)療機構(gòu)存在的外資限制問題。這就使得擬上市的境內(nèi)醫(yī)療服務(wù)機構(gòu)探索通過合約安排(或稱結(jié)構(gòu)性合約安排,“VIE模式”)實現(xiàn)其100%的權(quán)益在境外上市成為一種迫切的需求。

3. 監(jiān)管環(huán)境

根據(jù)《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)(2019年版)》,醫(yī)療機構(gòu)限于合資、合作。

根據(jù)《中外合資、合作醫(yī)療機構(gòu)管理暫行辦法》中第八條規(guī)定,第八條設(shè)立的中外合資、合作醫(yī)療機構(gòu),應(yīng)當(dāng)符合以下條件:

(一)必須是獨立的法人;

(二)投資總額不得低于2000萬人民幣;

(三)合資、合作中方在中外合資、合作醫(yī)療機構(gòu)中所占的股權(quán)比例或權(quán)益不得低于30%;

(四)合資、合作期限不超過20年;

(五)省級以上衛(wèi)生行政部門規(guī)定的其它條件。

《中外合資、合作醫(yī)療機構(gòu)管理暫行辦法》(“《暫行辦法》”)亦未對外國投資者間接持有醫(yī)療機構(gòu)的權(quán)益比例作出限制。

4. 香港聯(lián)交所的VIE指引要求

香港聯(lián)交所于2015年8月更新的《有關(guān)上市發(fā)行人業(yè)務(wù)使用合約安排的指引》(HKEx-GL77-14,“VIE指引”),是擬上市公司在香港上市的情況下操作和披露VIE架構(gòu)的重要指南。VIE模式旨在通過一系列特別設(shè)計的合約使得擬上市公司及其附屬公司控制持牌公司的運營并享有其產(chǎn)生的經(jīng)濟利益。

5. 人民幣基金投資VIE結(jié)構(gòu)的路徑

1)境內(nèi)境外同時持有股權(quán)【上海嵩恒投資360魯大師(股份代碼:3601,2019年10月10日上市)】(避免VIE結(jié)構(gòu)下創(chuàng)始股東的道德風(fēng)險)

優(yōu)點:

a) 在ODI審批完成前,創(chuàng)業(yè)企業(yè)可以較快取得投資價款;

b) 境內(nèi)機構(gòu)投資者未來可以通過ODI通道將退出收益匯回境內(nèi)分配。

缺點:

境內(nèi)機構(gòu)投資者的投資成本未能體現(xiàn)在開曼公司層面,未來退出時可能會導(dǎo)致投資成本無法確認(rèn)稅基問題。

2)境外持有股權(quán),境內(nèi)不持有股權(quán)【蘇州元禾重元投資齊家網(wǎng)(股份代碼:1739,2018年7月12日上市)】

優(yōu)點:

a) 境內(nèi)機構(gòu)投資者的投資成本體現(xiàn)在開曼公司層面,未來退出時不會導(dǎo)致投資成本無法確認(rèn)稅基問題;

b) 境內(nèi)機構(gòu)投資者未來可以通過ODI通道(外管+商委+外匯)將退出收益匯回境內(nèi)分配。

缺點:

a) ODI審批難度較大、耗時較長且存在一定不確定性,方案靈活性低;

b) 在ODI審批完成前,項目未交割,創(chuàng)業(yè)企業(yè)無法快速取得投資價款,境內(nèi)機構(gòu)投資者不享有股東權(quán)利。

講師介紹